Umicore Groep Jaarrekening 2003 - Euroland

Umicore Groep Jaarrekening 2003 - Euroland

Umicore Groep Jaarrekening 2003 - Euroland

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

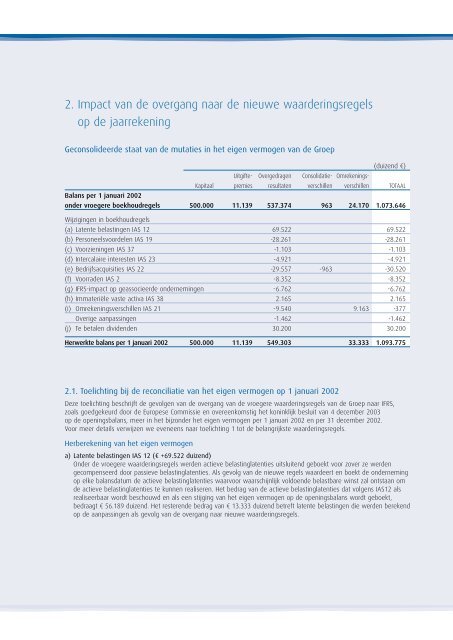

2. Impact van de overgang naar de nieuwe waarderingsregels<br />

op de jaarrekening<br />

Geconsolideerde staat van de mutaties in het eigen vermogen van de <strong>Groep</strong><br />

(duizend ¤)<br />

Uitgifte- Overgedragen Consolidatie- Omrekenings-<br />

Kapitaal premies resultaten verschillen verschillen TOTAAL<br />

Balans per 1 januari 2002<br />

onder vroegere boekhoudregels 500.000 11.139 537.374 963 24.170 1.073.646<br />

Wijzigingen in boekhoudregels<br />

(a) Latente belastingen IAS 12 69.522 69.522<br />

(b) Personeelsvoordelen IAS 19 -28.261 -28.261<br />

(c) Voorzieningen IAS 37 -1.103 -1.103<br />

(d) Intercalaire interesten IAS 23 -4.921 -4.921<br />

(e) Bedrijfsacquisities IAS 22 -29.557 -963 -30.520<br />

(f) Voorraden IAS 2 -8.352 -8.352<br />

(g) IFRS-impact op geassocieerde ondernemingen -6.762 -6.762<br />

(h) Immateriële vaste activa IAS 38 2.165 2.165<br />

(i) Omrekeningsverschillen IAS 21 -9.540 9.163 -377<br />

Overige aanpassingen -1.462 -1.462<br />

(j) Te betalen dividenden 30.200 30.200<br />

Herwerkte balans per 1 januari 2002 500.000 11.139 549.303 33.333 1.093.775<br />

2.1. Toelichting bij de reconciliatie van het eigen vermogen op 1 januari 2002<br />

Deze toelichting beschrijft de gevolgen van de overgang van de vroegere waarderingsregels van de <strong>Groep</strong> naar IFRS,<br />

zoals goedgekeurd door de Europese Commissie en overeenkomstig het koninklijk besluit van 4 december <strong>2003</strong><br />

op de openingsbalans, meer in het bijzonder het eigen vermogen per 1 januari 2002 en per 31 december 2002.<br />

Voor meer details verwijzen we eveneens naar toelichting 1 tot de belangrijkste waarderingsregels.<br />

Herberekening van het eigen vermogen<br />

a) Latente belastingen IAS 12 (¤ +69.522 duizend)<br />

Onder de vroegere waarderingsregels werden actieve belastinglatenties uitsluitend geboekt voor zover ze werden<br />

gecompenseerd door passieve belastinglatenties. Als gevolg van de nieuwe regels waardeert en boekt de onderneming<br />

op elke balansdatum de actieve belastinglatenties waarvoor waarschijnlijk voldoende belastbare winst zal ontstaan om<br />

de actieve belastinglatenties te kunnen realiseren. Het bedrag van de actieve belastinglatenties dat volgens IAS12 als<br />

realiseerbaar wordt beschouwd en als een stijging van het eigen vermogen op de openingsbalans wordt geboekt,<br />

bedraagt ¤ 56.189 duizend. Het resterende bedrag van ¤ 13.333 duizend betreft latente belastingen die werden berekend<br />

op de aanpassingen als gevolg van de overgang naar nieuwe waarderingsregels.