Umicore Groep Jaarrekening 2003 - Euroland

Umicore Groep Jaarrekening 2003 - Euroland

Umicore Groep Jaarrekening 2003 - Euroland

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

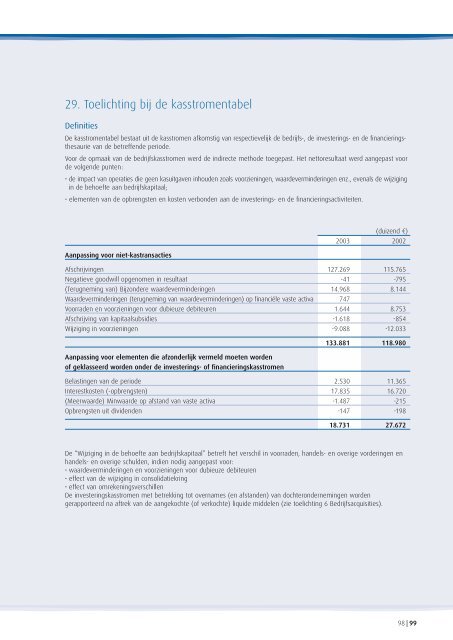

29. Toelichting bij de kasstromentabel<br />

Definities<br />

De kasstromentabel bestaat uit de kasstromen afkomstig van respectievelijk de bedrijfs-, de investerings- en de financieringsthesaurie<br />

van de betreffende periode.<br />

Voor de opmaak van de bedrijfskasstromen werd de indirecte methode toegepast. Het nettoresultaat werd aangepast voor<br />

de volgende punten :<br />

• de impact van operaties die geen kasuitgaven inhouden zoals voorzieningen, waardeverminderingen enz., evenals de wijziging<br />

in de behoefte aan bedrijfskapitaal;<br />

• elementen van de opbrengsten en kosten verbonden aan de investerings- en de financieringsactiviteiten.<br />

Aanpassing voor niet-kastransacties<br />

(duizend ¤)<br />

<strong>2003</strong> 2002<br />

Afschrijvingen 127.269 115.765<br />

Negatieve goodwill opgenomen in resultaat -41 -795<br />

(Terugneming van) Bijzondere waardeverminderingen 14.968 8.144<br />

Waardeverminderingen (terugneming van waardeverminderingen) op financiële vaste activa 747<br />

Voorraden en voorzieningen voor dubieuze debiteuren 1.644 8.753<br />

Afschrijving van kapitaalsubsidies -1.618 -854<br />

Wijziging in voorzieningen -9.088 -12.033<br />

Aanpassing voor elementen die afzonderlijk vermeld moeten worden<br />

of geklasseerd worden onder de investerings- of financieringskasstromen<br />

133.881 118.980<br />

Belastingen van de periode 2.530 11.365<br />

Interestkosten (-opbrengsten) 17.835 16.720<br />

(Meerwaarde) Minwaarde op afstand van vaste activa -1.487 -215<br />

Opbrengsten uit dividenden -147 -198<br />

18.731 27.672<br />

De “Wijziging in de behoefte aan bedrijfskapitaal” betreft het verschil in voorraden, handels- en overige vorderingen en<br />

handels- en overige schulden, indien nodig aangepast voor:<br />

• waardeverminderingen en voorzieningen voor dubieuze debiteuren<br />

• effect van de wijziging in consolidatiekring<br />

• effect van omrekeningsverschillen<br />

De investeringskasstromen met betrekking tot overnames (en afstanden) van dochterondernemingen worden<br />

gerapporteerd na aftrek van de aangekochte (of verkochte) liquide middelen (zie toelichting 6 Bedrijfsacquisities).<br />

98 | 99