Umicore Groep Jaarrekening 2003 - Euroland

Umicore Groep Jaarrekening 2003 - Euroland

Umicore Groep Jaarrekening 2003 - Euroland

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

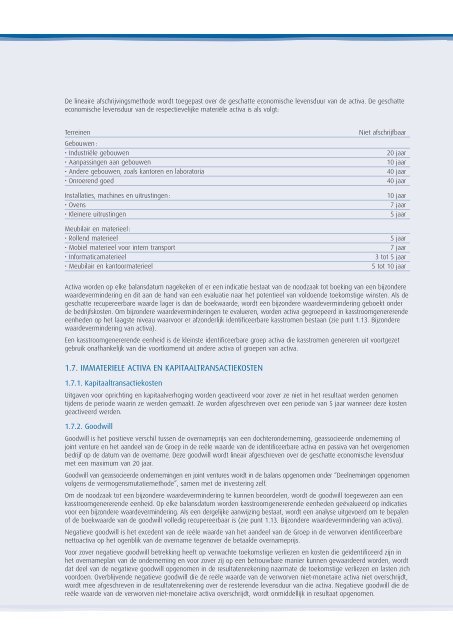

De lineaire afschrijvingsmethode wordt toegepast over de geschatte economische levensduur van de activa. De geschatte<br />

economische levensduur van de respectievelijke materiële activa is als volgt:<br />

Terreinen Niet afschrijfbaar<br />

Gebouwen :<br />

• Industriële gebouwen 20 jaar<br />

• Aanpassingen aan gebouwen 10 jaar<br />

• Andere gebouwen, zoals kantoren en laboratoria 40 jaar<br />

• Onroerend goed 40 jaar<br />

Installaties, machines en uitrustingen : 10 jaar<br />

• Ovens 7 jaar<br />

• Kleinere uitrustingen 5 jaar<br />

Meubilair en materieel :<br />

• Rollend materieel 5 jaar<br />

• Mobiel materieel voor intern transport 7 jaar<br />

• Informaticamaterieel 3 tot 5 jaar<br />

• Meubilair en kantoormaterieel 5 tot 10 jaar<br />

Activa worden op elke balansdatum nagekeken of er een indicatie bestaat van de noodzaak tot boeking van een bijzondere<br />

waardevermindering en dit aan de hand van een evaluatie naar het potentieel van voldoende toekomstige winsten. Als de<br />

geschatte recupereerbare waarde lager is dan de boekwaarde, wordt een bijzondere waardevermindering geboekt onder<br />

de bedrijfskosten. Om bijzondere waardeverminderingen te evalueren, worden activa gegroepeerd in kasstroomgenererende<br />

eenheden op het laagste niveau waarvoor er afzonderlijk identificeerbare kasstromen bestaan (zie punt 1.13. Bijzondere<br />

waardevermindering van activa).<br />

Een kasstroomgenererende eenheid is de kleinste identificeerbare groep activa die kasstromen genereren uit voortgezet<br />

gebruik onafhankelijk van die voortkomend uit andere activa of groepen van activa.<br />

1.7. IMMATERIELE ACTIVA EN KAPITAALTRANSACTIEKOSTEN<br />

1.7.1. Kapitaaltransactiekosten<br />

Uitgaven voor oprichting en kapitaalverhoging worden geactiveerd voor zover ze niet in het resultaat werden genomen<br />

tijdens de periode waarin ze werden gemaakt. Ze worden afgeschreven over een periode van 5 jaar wanneer deze kosten<br />

geactiveerd werden.<br />

1.7.2. Goodwill<br />

Goodwill is het positieve verschil tussen de overnameprijs van een dochteronderneming, geassocieerde onderneming of<br />

joint venture en het aandeel van de <strong>Groep</strong> in de reële waarde van de identificeerbare activa en passiva van het overgenomen<br />

bedrijf op de datum van de overname. Deze goodwill wordt lineair afgeschreven over de geschatte economische levensduur<br />

met een maximum van 20 jaar.<br />

Goodwill van geassocieerde ondernemingen en joint ventures wordt in de balans opgenomen onder “Deelnemingen opgenomen<br />

volgens de vermogensmutatiemethode”, samen met de investering zelf.<br />

Om de noodzaak tot een bijzondere waardevermindering te kunnen beoordelen, wordt de goodwill toegewezen aan een<br />

kasstroomgenererende eenheid. Op elke balansdatum worden kasstroomgenererende eenheden geëvalueerd op indicaties<br />

voor een bijzondere waardevermindering. Als een dergelijke aanwijzing bestaat, wordt een analyse uitgevoerd om te bepalen<br />

of de boekwaarde van de goodwill volledig recupereerbaar is (zie punt 1.13. Bijzondere waardevermindering van activa).<br />

Negatieve goodwill is het excedent van de reële waarde van het aandeel van de <strong>Groep</strong> in de verworven identificeerbare<br />

nettoactiva op het ogenblik van de overname tegenover de betaalde overnameprijs.<br />

Voor zover negatieve goodwill betrekking heeft op verwachte toekomstige verliezen en kosten die geïdentificeerd zijn in<br />

het overnameplan van de onderneming en voor zover zij op een betrouwbare manier kunnen gewaardeerd worden, wordt<br />

dat deel van de negatieve goodwill opgenomen in de resultatenrekening naarmate de toekomstige verliezen en lasten zich<br />

voordoen. Overblijvende negatieve goodwill die de reële waarde van de verworven niet-monetaire activa niet overschrijdt,<br />

wordt mee afgeschreven in de resultatenrekening over de resterende levensduur van die activa. Negatieve goodwill die de<br />

reële waarde van de verworven niet-monetaire activa overschrijdt, wordt onmiddellijk in resultaat opgenomen.