Umicore Groep Jaarrekening 2003 - Euroland

Umicore Groep Jaarrekening 2003 - Euroland

Umicore Groep Jaarrekening 2003 - Euroland

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

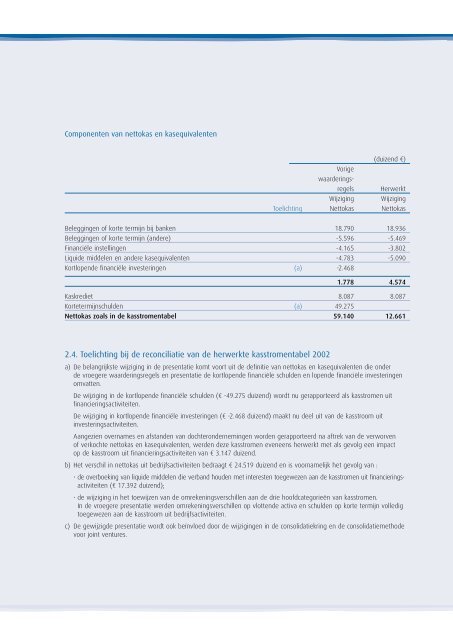

Componenten van nettokas en kasequivalenten<br />

2.4. Toelichting bij de reconciliatie van de herwerkte kasstromentabel 2002<br />

(duizend ¤)<br />

Vorige<br />

waarderingsregels<br />

Herwerkt<br />

Wijziging Wijziging<br />

Toelichting Nettokas Nettokas<br />

Beleggingen of korte termijn bij banken 18.790 18.936<br />

Beleggingen of korte termijn (andere) -5.596 -5.469<br />

Financiële instellingen -4.165 -3.802<br />

Liquide middelen en andere kasequivalenten -4.783 -5.090<br />

Kortlopende financiële investeringen (a) -2.468<br />

1.778 4.574<br />

Kaskrediet 8.087 8.087<br />

Kortetermijnschulden (a) 49.275<br />

Nettokas zoals in de kasstromentabel 59.140 12.661<br />

a) De belangrijkste wijziging in de presentatie komt voort uit de definitie van nettokas en kasequivalenten die onder<br />

de vroegere waarderingsregels en presentatie de kortlopende financiële schulden en lopende financiële investeringen<br />

omvatten.<br />

De wijziging in de kortlopende financiële schulden (¤ -49.275 duizend) wordt nu gerapporteerd als kasstromen uit<br />

financieringsactiviteiten.<br />

De wijziging in kortlopende financiële investeringen (¤ -2.468 duizend) maakt nu deel uit van de kasstroom uit<br />

investeringsactiviteiten.<br />

Aangezien overnames en afstanden van dochterondernemingen worden gerapporteerd na aftrek van de verworven<br />

of verkochte nettokas en kasequivalenten, werden deze kasstromen eveneens herwerkt met als gevolg een impact<br />

op de kasstroom uit financieringsactiviteiten van ¤ 3.147 duizend.<br />

b) Het verschil in nettokas uit bedrijfsactiviteiten bedraagt ¤ 24.519 duizend en is voornamelijk het gevolg van :<br />

• de overboeking van liquide middelen die verband houden met interesten toegewezen aan de kasstromen uit financieringsactiviteiten<br />

(¤ 17.392 duizend);<br />

• de wijziging in het toewijzen van de omrekeningsverschillen aan de drie hoofdcategorieën van kasstromen.<br />

In de vroegere presentatie werden omrekeningsverschillen op vlottende activa en schulden op korte termijn volledig<br />

toegewezen aan de kasstroom uit bedrijfsactiviteiten.<br />

c) De gewijzigde presentatie wordt ook beïnvloed door de wijzigingen in de consolidatiekring en de consolidatiemethode<br />

voor joint ventures.