Umicore Groep Jaarrekening 2003 - Euroland

Umicore Groep Jaarrekening 2003 - Euroland

Umicore Groep Jaarrekening 2003 - Euroland

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

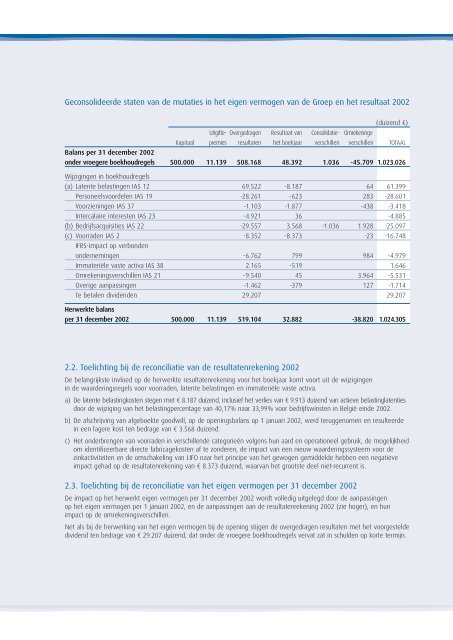

Geconsolideerde staten van de mutaties in het eigen vermogen van de <strong>Groep</strong> en het resultaat 2002<br />

2.2. Toelichting bij de reconciliatie van de resultatenrekening 2002<br />

(duizend ¤)<br />

Uitgifte- Overgedragen Resultaat van Consolidatie- Omrekenings-<br />

Kapitaal premies resultaten het boekjaar verschillen verschillen TOTAAL<br />

Balans per 31 december 2002<br />

onder vroegere boekhoudregels 500.000 11.139 508.168 48.3921.036 -45.709 1.023.026<br />

Wijzigingen in boekhoudregels<br />

(a) Latente belastingen IAS 12 69.522 -8.187 64 61.399<br />

Personeelsvoordelen IAS 19 -28.261 -623 283 -28.601<br />

Voorzieningen IAS 37 -1.103 -1.877 -438 -3.418<br />

Intercalaire interesten IAS 23 -4.921 36 -4.885<br />

(b) Bedrijfsacquisities IAS 22 -29.557 3.568 -1.036 1.928 -25.097<br />

(c) Voorraden IAS 2 -8.352 -8.373 -23 -16.748<br />

IFRS-impact op verbonden<br />

ondernemingen -6.762 799 984 -4.979<br />

Immateriële vaste activa IAS 38 2.165 -519 1.646<br />

Omrekeningsverschillen IAS 21 -9.540 45 3.964 -5.531<br />

Overige aanpassingen -1.462 -379 127 -1.714<br />

Te betalen dividenden 29.207 29.207<br />

Herwerkte balans<br />

per 31 december 2002 500.000 11.139 519.104 32.882 -38.820 1.024.305<br />

De belangrijkste invloed op de herwerkte resultatenrekening voor het boekjaar komt voort uit de wijzigingen<br />

in de waarderingsregels voor voorraden, latente belastingen en immateriële vaste activa.<br />

a) De latente belastingkosten stegen met ¤ 8.187 duizend, inclusief het verlies van ¤ 9.913 duizend van actieve belastinglatenties<br />

door de wijziging van het belastingpercentage van 40,17% naar 33,99% voor bedrijfswinsten in België einde 2002.<br />

b) De afschrijving van afgeboekte goodwill, op de openingsbalans op 1 januari 2002, werd teruggenomen en resulteerde<br />

in een lagere kost ten bedrage van ¤ 3.568 duizend.<br />

c) Het onderbrengen van voorraden in verschillende categorieën volgens hun aard en operationeel gebruik, de mogelijkheid<br />

om identificeerbare directe fabricagekosten af te zonderen, de impact van een nieuw waarderingssysteem voor de<br />

zinkactiviteiten en de omschakeling van LIFO naar het principe van het gewogen gemiddelde hebben een negatieve<br />

impact gehad op de resultatenrekening van ¤ 8.373 duizend, waarvan het grootste deel niet-recurrent is.<br />

2.3. Toelichting bij de reconciliatie van het eigen vermogen per 31 december 2002<br />

De impact op het herwerkt eigen vermogen per 31 december 2002 wordt volledig uitgelegd door de aanpassingen<br />

op het eigen vermogen per 1 januari 2002, en de aanpassingen aan de resultatenrekening 2002 (zie hoger), en hun<br />

impact op de omrekeningsverschillen.<br />

Net als bij de herwerking van het eigen vermogen bij de opening stijgen de overgedragen resultaten met het voorgestelde<br />

dividend ten bedrage van ¤ 29.207 duizend, dat onder de vroegere boekhoudregels vervat zat in schulden op korte termijn.