Statistisk-Økonomisk Oversikt over Året 1939 - Statistisk sentralbyrå

Statistisk-Økonomisk Oversikt over Året 1939 - Statistisk sentralbyrå

Statistisk-Økonomisk Oversikt over Året 1939 - Statistisk sentralbyrå

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

1940 <strong>Statistisk</strong>-økonomisk <strong>over</strong>sikt <strong>over</strong> året <strong>1939</strong>. 5<br />

fredsmåned ned i 72. Mens kursnivået i De<br />

Forente Stater ved krigsutbruddet tilpasset<br />

seg raskt opp<strong>over</strong>, finner man i Storbritannia<br />

at kursene som rimelig kan være, falt umiddelbart<br />

etter krigsutbruddet. I gjennomsnitt for<br />

september var aksjeindeksen kommet ned i 63.<br />

Senere har den igjen tatt seg noe opp og ligger<br />

i november på 69. Det er verd å legge merke<br />

til at det er lavere enn i noen av fredsmånedene<br />

i <strong>1939</strong>. En noenlunde tilsvarende utvikling<br />

finner en i Frankrike, men de offisielle indeksberegninger<br />

går ikke her lenger enn til august.<br />

Det er dog god grunn til å anta at aksjekursnivået<br />

også der ved årets utgang ligger lavere<br />

enn ved årets begynnelse. En slik karakteristikk<br />

gjelder også en hel rekke av de nøytrale<br />

européiske land. Både i Sverige, i Sveits,<br />

Nederland og Belgia ligger aksjeindeksen i<br />

siste krigsmåned lavere enn i januar i år. I<br />

et land som Sveits steg aksjekursene fra august<br />

til september, men falt igjen i de folgende<br />

krigsmåneder. For Sveriges vedkommende vil<br />

en månedsaksjeindeks vise uavbrutt fall fra<br />

måned til måned helt siden juli.<br />

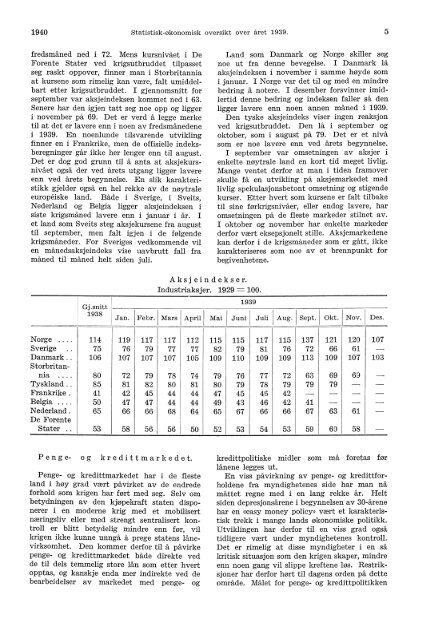

Gj.snitt<br />

1938<br />

Aksjeindekser.<br />

Industriaksjer. 1929 = 100.<br />

Land som Danmark og Norge skiller seg<br />

noe ut fra denne bevegelse. I Danmark lå<br />

aksjeindeksen i november i samme høyde som<br />

i januar. I Norge var det til og med en mindre<br />

bedring å notere. I desember forsvinner imidlertid<br />

denne bedring og indeksen faller så den<br />

ligger lavere enn noen annen måned i <strong>1939</strong>.<br />

Den tyske aksjeindeks viser ingen reaksjon<br />

ved krigsutbruddet. Den lå i september og<br />

oktober, som i august på 79. Det er et nivå<br />

som er noe lavere enn ved årets begynnelse.<br />

I september var omsetningen av aksjer i<br />

enkelte nøytrale land en kort tid meget livlig.<br />

Mange ventet derfor at man i tiden fram<strong>over</strong><br />

skulle få en utvikling på aksjemarkedet med<br />

livlig spekulasjonsbetont omsetning og stigende<br />

kurser. Etter hvert som kursene er falt tilbake<br />

til sine førkrigsnivåer, eller endog lavere, har<br />

omsetningen på de fleste markeder stilnet ay.<br />

I oktober og november har enkelte markeder<br />

derfor vært eksepsjonelt stille. Aksjemarkedene<br />

kan derfor i de krigsmåneder som er gått, ikke<br />

karakteriseres som noe av et brennpunkt for<br />

begivenhetene.<br />

<strong>1939</strong><br />

Jan. Febr. Mars April Mai Juni Juli Aug. Sept. Okt. Nov. Des.<br />

Norge . . . . 114 119 117 117 112 115 115 117 115 137 121 120 107<br />

Sverige . . 75 76 79 77 77 82 79 81 76 72 66 61 —<br />

Danmark . . 106 107 107 107 105 109 110 109 109 113 109 107 103<br />

Storbritannia<br />

. . . . 80 72 79 78 74 79 76 77 72 63 69 69<br />

Tyskland . . 85 81 82 80 81 80 79 78 79 79 79<br />

Frankrike . 41 42 45 44 44 47 45 46 42 —<br />

Belgia . . . . 50 47 47 44 44 49 43 46 42 41 — —<br />

Nederland . 65 66 66 68 64 65 67 66 66 67 63 61<br />

De Forente<br />

Stater . . 53 58 56 56 50 52 53 54 53 59 60 58<br />

Penge- og kredittmarkedet.<br />

Penge- og kredittmarkedet har i de fleste<br />

land i høy grad vært påvirket av de endrede<br />

forhold som krigen har fort med seg. Selv om.<br />

betydningen av den kjøpekraft staten disponerer<br />

i en moderne krig med et mobilisert<br />

næringsliv eller med strengt sentralisert kontroll<br />

er blitt betydelig mindre enn for, vil<br />

krigen ikke kunne unngå å prege statens lånevirksomhet.<br />

Den kommer derfor til å påvirke<br />

penge- og kredittmarkedet både direkte ved<br />

de til dels temmelig store lån som etter hvert<br />

opptas, og kanskje enda mer indirekte ved de<br />

bearbeidelser av markedet med penge- og<br />

kredittpolitiske midler som må foretas før<br />

lånene legges ut.<br />

En viss påvirkning av penge- og kredittforholdene<br />

fra myndighetenes side har man nå<br />

måttet regne med i en lang rekke år. Helt<br />

siden depresjonsårene i begynnelsen av 30-årene<br />

har en «easy money policy» vært et karakteristisk<br />

trekk i mange lands økonomiske politikk.<br />

Utviklingen har derfor til en viss grad også<br />

tidligere vært under myndighetenes kontroll.<br />

Det er rimelig at disse myndigheter i en så<br />

kritisk situasjon som den krigen skaper, mindre<br />

enn noen gang vil slippe kreftene los. Restriksjoner<br />

har derfor hørt til dagens orden på dette<br />

område. Målet for penge- og kredittpolitikken