Storebrand Fondene 2011

Storebrand Fondene 2011

Storebrand Fondene 2011

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

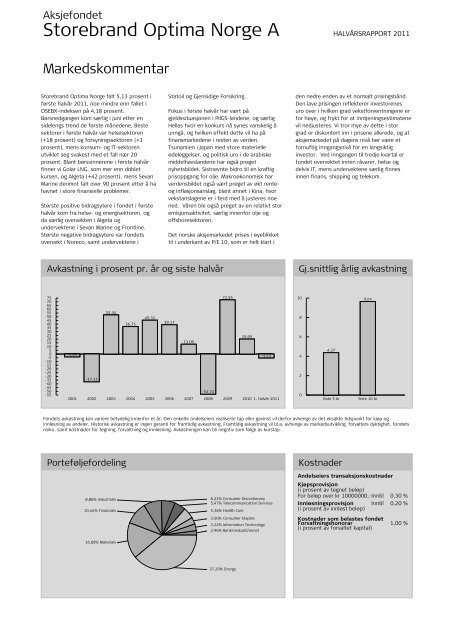

Aksjefondet<strong>Storebrand</strong> Optima Norge AHALVÅRSRAPPORT <strong>2011</strong>Markedskommentar<strong>Storebrand</strong> Optima Norge falt 5,13 prosent iførste halvår <strong>2011</strong>, noe mindre enn fallet iOSEBX-indeksen på 4,18 prosent.Børsnedgangen kom særlig i juni etter ensidelengs trend de første månedene. Bestesektorer i første halvår var helsesektoren(+18 prosent) og forsyningssektoren (+3prosent), mens konsum- og IT-sektorenutviklet seg svakest med et fall nær 20prosent. Blant børsvinnerene i første halvårfinner vi Golar LNG, som mer enn dobletkursen, og Algeta (+42 prosent), mens SevanMarine derimot falt over 90 prosent etter å hahavnet i store finansielle problemer.Største positive bidragsytere i fondet i førstehalvår kom fra helse- og energisektoren, ogda særlig overvekten i Algeta ogundervektene i Sevan Marine og Frontline.Største negative bidragsytere var fondetsovervekt i Noreco, samt undervektene iStatoil og Gjensidige Forsikring.Fokus i første halvår har vært pågjeldssituasjonen i PIIGS-landene, og særligHellas hvor en konkurs nå synes vanskelig åunngå, og hvilken effekt dette vil ha påfinansmarkedene i resten av verden.Tsunamien i Japan med store materielleødeleggelser, og politisk uro i de arabiskemiddelhavslandene har også pregetnyhetsbildet. Sistnevnte bidro til en kraftigprisoppgang for olje. Makroøkonomisk harverdensbildet også vært preget av økt renteoginflasjonsanslag, blant annet i Kina, hvorvekstanslagene er i ferd med å justeres noened. Våren ble også preget av en relativt storemisjonsaktivitet, særlig innenfor olje ogoffshoresektoren.Det norske aksjemarkedet prises i øyeblikkettil i underkant av P/E 10, som er helt klart iden nedre enden av et normalt prisingsbånd.Den lave prisingen reflekterer investorenesuro over i hvilken grad vekstforventningene erfor høye, og frykt for at inntjeningsestimatenevil nedjusteres. Vi tror mye av dette i storgrad er diskontert inn i prisene allerede, og ataksjemarkedet på dagens nivå bør være etfornuftig inngangsnivå for en langsiktiginvestor. Ved inngangen til tredje kvartal erfondet overvektet innen råvarer, helse ogdelvis IT, mens undervektene særlig finnesinnen finans, shipping og telekom.Avkastning i prosent pr. år og siste halvårGj.snittlig årlig avkastning757065605550454035302520151050-5-10-15-20-25-30-35-40-45-50-5572.5552.3445.3136.7539.1719.9513.09-3.69-5.13-37.13-53.732001 2002 2003 2004 2005 2006 2007 2008 2009 2010 1. Halvår <strong>2011</strong>10864204.37Siste 5 år9.64Siste 10 årFondets avkastning kan variere betydelig innenfor et år. Den enkelte andelseiers realiserte tap eller gevinst vil derfor avhenge av det eksakte tidspunkt for kjøp oginnløsning av andeler. Historisk avkastning er ingen garanti for framtidig avkastning. Framtidig avkastning vil bl.a. avhenge av markedsutvikling, forvalters dyktighet, fondetsrisiko, samt kostnader for tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.Porteføljefordeling8,86% Industrials10,44% Financials6,23% Consumer Discretionary5,47% Telecommunication Services5,36% Health Care3,50% Consumer Staples3,22% Information Technology2,96% Bankinnskudd/annetKostnaderAndelseiers transaksjonskostnaderKjøpsprovisjon(i prosent av tegnet beløp)For beløp over kr 10000000,-Inntil 0,30 %Innløsningsprovisjon Inntil 0,20 %(i prosent av innløst beløp)Kostnader som belastes fondetForvaltningshonorar(i prosent av forvaltet kapital)1,00 %16,68% Materials37,29% Energy