×¢××× ××××¢ 2010 ××××× ×ס' 1 >> ×××¥ ×קר×××

×¢××× ××××¢ 2010 ××××× ×ס' 1 >> ×××¥ ×קר×××

×¢××× ××××¢ 2010 ××××× ×ס' 1 >> ×××¥ ×קר×××

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

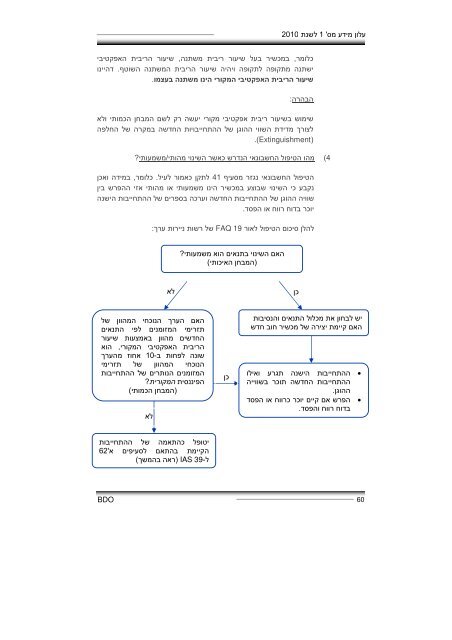

עלון מידע מס'<strong>2010</strong> לשנת 1כלומר, במכשיר בעל שיעור ריבית משתנה, שיעור הריבית האפקטיביישתנה מתקופה לתקופה ויהיה שיעור הריבית המשתנה השוטף. דהיינושיעור הריבית האפקטיבי המקורי הינו משתנה בעצמו.הבהרה:שימוש בשיעור ריבית אפקטיבי מקורי יעשה רק לשם המבחן הכמותי ולאלצורך מדידת השווי ההוגן של ההתחייבויות החדשה במקרה של החלפה.(Extinguishment)4) מהו הטיפול החשבונאי הנדרש כאשר השינוי מהותי/משמעותי?41הטיפול החשבונאי נגזר מסעיף לתקן כאמור לעיל. כלומר, במידה ואכןנקבע כי השינוי שבוצע במכשיר הינו משמעותי או מהותי אזי ההפרש ביןשוויה ההוגן של ההתחייבות החדשה וערכה בספרים של ההתחייבות הישנהיוכר בדוח רווח או הפסד.להלן סיכום הטיפול לאור FAQ 19 של רשות ניירות ערך:האם השינוי בתנאים הוא משמעותי?(המבחן האיכותי)כןלאיש לבחון את מכלול התנאים והנסיבותהאם קיימת יצירה של מכשיר חוב חדשכןלא••ההתחייבות הישנה תגרע ואילוההתחייבות החדשה תוכר בשווייהההוגן.הפרש אם קיים יוכר כרווח או הפסדבדוח רווח והפסד.האם הערך הנוכחי המהוון שלתזרימי המזומנים לפי התנאיםהחדשים מהוון באמצעות שיעורהריבית האפקטיבי המקורי, הואשונה לפחות ב-10 אחוז מהערךהנוכחי המהוון של תזרימיהמזומנים הנותרים של ההתחייבותהפיננסית המקורית?(המבחן הכמותי)יטופל כהתאמה של ההתחייבותהקיימת בהתאם לסעיפים א'62ל-39 IAS (ראה בהמשך)BDO 60