Andreas Bergh, docent i nationalekonomi, Ekonomih ögskolan vid ...

Andreas Bergh, docent i nationalekonomi, Ekonomih ögskolan vid ...

Andreas Bergh, docent i nationalekonomi, Ekonomih ögskolan vid ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

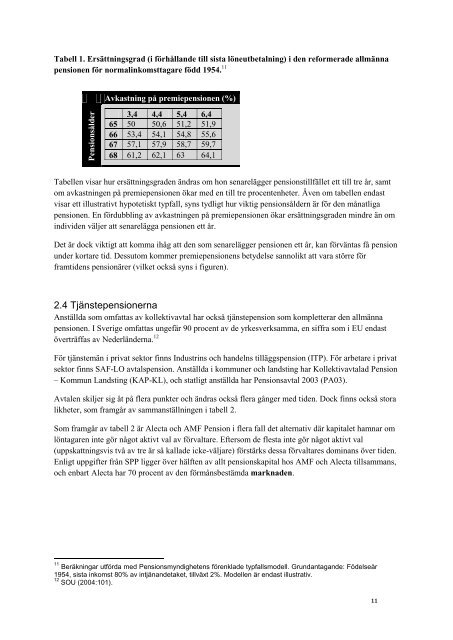

Tabell 1. Ersättningsgrad (i förhållande till sista löneutbetalning) i den reformerade allmänna<br />

pensionen för normalinkomsttagare född 1954. 11<br />

Pensionsålder<br />

Avkastning på premiepensionen (%)<br />

3,4 4,4 5,4 6,4<br />

65 50 50,6 51,2 51,9<br />

66 53,4 54,1 54,8 55,6<br />

67 57,1 57,9 58,7 59,7<br />

68 61,2 62,1 63 64,1<br />

Tabellen visar hur ersättningsgraden ändras om hon senarelägger pensionstillfället ett till tre år, samt<br />

om avkastningen på premiepensionen ökar med en till tre procentenheter. Även om tabellen endast<br />

visar ett illustrativt hypotetiskt typfall, syns tydligt hur viktig pensionsåldern är för den månatliga<br />

pensionen. En fördubbling av avkastningen på premiepensionen ökar ersättningsgraden mindre än om<br />

indi<strong>vid</strong>en väljer att senarelägga pensionen ett år.<br />

Det är dock viktigt att komma ihåg att den som senarelägger pensionen ett år, kan förväntas få pension<br />

under kortare tid. Dessutom kommer premiepensionens betydelse sannolikt att vara större för<br />

framtidens pensionärer (vilket också syns i figuren).<br />

2.4 Tjänstepensionerna<br />

Anställda som omfattas av kollektivavtal har också tjänstepension som kompletterar den allmänna<br />

pensionen. I Sverige omfattas ungefär 90 procent av de yrkesverksamma, en siffra som i EU endast<br />

överträffas av Nederländerna. 12<br />

För tjänstemän i privat sektor finns Industrins och handelns tilläggspension (ITP). För arbetare i privat<br />

sektor finns SAF-LO avtalspension. Anställda i kommuner och landsting har Kollektivavtalad Pension<br />

– Kommun Landsting (KAP-KL), och statligt anställda har Pensionsavtal 2003 (PA03).<br />

Avtalen skiljer sig åt på flera punkter och ändras också flera gånger med tiden. Dock finns också stora<br />

likheter, som framgår av sammanställningen i tabell 2.<br />

Som framgår av tabell 2 är Alecta och AMF Pension i flera fall det alternativ där kapitalet hamnar om<br />

löntagaren inte gör något aktivt val av förvaltare. Eftersom de flesta inte gör något aktivt val<br />

(uppskattningsvis två av tre är så kallade icke-väljare) förstärks dessa förvaltares dominans över tiden.<br />

Enligt uppgifter från SPP ligger över hälften av allt pensionskapital hos AMF och Alecta tillsammans,<br />

och enbart Alecta har 70 procent av den förmånsbestämda marknaden.<br />

11 Beräkningar utförda med Pensionsmyndighetens förenklade typfallsmodell. Grundantagande: Födelseår<br />

1954, sista inkomst 80% av intjänandetaket, tillväxt 2%. Modellen är endast illustrativ.<br />

12 SOU (2004:101).<br />

11