Andreas Bergh, docent i nationalekonomi, Ekonomih ögskolan vid ...

Andreas Bergh, docent i nationalekonomi, Ekonomih ögskolan vid ...

Andreas Bergh, docent i nationalekonomi, Ekonomih ögskolan vid ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

har full rätt att flytta kapitalet till valfri förvaltare, finns här en betydande risk för en svekdebatt om<br />

människor blir missnöjda med hur pengarna förvaltats. Det troliga är att detta missnöje hamnar på<br />

politikernas bord eftersom pensionssystemet som helhet ytterst är en politisk fråga.<br />

Även den offentliga utredningen SOU 2012:28 noterar att det finns ett flertal likheter mellan gamla<br />

ATP-systemet och de kollektivavtalade pensionerna (däribland 30-årsregeln, den formella<br />

pensionsåldern och automatisk utbetalning av pension <strong>vid</strong> 65). I regel måste indi<strong>vid</strong>en meddela i<br />

förväg om utbetalningen ska ske senare än <strong>vid</strong> 65, och det är vanligt förekommande att privat<br />

pensionsförsäkring också betalas automatiskt <strong>vid</strong> 65 års ålder. På så sätt lever pensionsåldern 65-år<br />

kvar trots att det allmänna systemet reformerats och getts flexibel pensionsålder. Det finns med andra<br />

ord många otidsenliga inslag i det system för tjänstepensioner som existerar idag.<br />

De skillnader mellan olika avtalsområden som arbetsmarknadens parter enats om är svåra att förklara<br />

utifrån att olika områden har olika behov. Istället ter sig skillnaderna godtyckliga och bidrar till att<br />

systemet blir komplext och oöverskådligt.<br />

I avsnitt 2.5 beskrevs hur en framgångsrik omvandling av svensk ekonomi från industrisamhälle till<br />

tjänstesamhälle förutsätter en flexibel arbetsmarknad. Mot den bakgrunden är det naturligtvis<br />

problematiskt att den som byter jobb några gånger under karriären kan samla på sig flera<br />

tjänstepensionsförsäkringar till vilka inga nya inbetalningar görs (så kallade fribrev) utan att dessa<br />

enkelt kan samlas hos en och samma förvaltare. Om dessa rör små belopp är detta dessutom<br />

samhällsekonomiskt problematiskt då fasta avgifter och transaktionskostnader blir orimligt stora i<br />

förhållande till det förvaltade kapitalet. I takt med att rörligheten ökar och arbetslivet längre blir dessa<br />

problem större.<br />

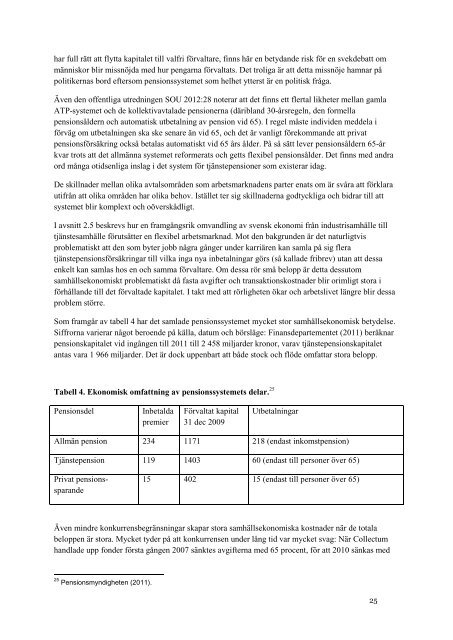

Som framgår av tabell 4 har det samlade pensionssystemet mycket stor samhällsekonomisk betydelse.<br />

Siffrorna varierar något beroende på källa, datum och börsläge: Finansdepartementet (2011) beräknar<br />

pensionskapitalet <strong>vid</strong> ingången till 2011 till 2 458 miljarder kronor, varav tjänstepensionskapitalet<br />

antas vara 1 966 miljarder. Det är dock uppenbart att både stock och flöde omfattar stora belopp.<br />

Tabell 4. Ekonomisk omfattning av pensionssystemets delar. 25<br />

Pensionsdel Inbetalda<br />

premier<br />

Förvaltat kapital<br />

31 dec 2009<br />

Utbetalningar<br />

Allmän pension 234 1171 218 (endast inkomstpension)<br />

Tjänstepension 119 1403 60 (endast till personer över 65)<br />

Privat pensionssparande<br />

15 402 15 (endast till personer över 65)<br />

Även mindre konkurrensbegränsningar skapar stora samhällsekonomiska kostnader när de totala<br />

beloppen är stora. Mycket tyder på att konkurrensen under lång tid var mycket svag: När Collectum<br />

handlade upp fonder första gången 2007 sänktes avgifterna med 65 procent, för att 2010 sänkas med<br />

25 Pensionsmyndigheten (2011).<br />

25