Andreas Bergh, docent i nationalekonomi, Ekonomih ögskolan vid ...

Andreas Bergh, docent i nationalekonomi, Ekonomih ögskolan vid ...

Andreas Bergh, docent i nationalekonomi, Ekonomih ögskolan vid ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

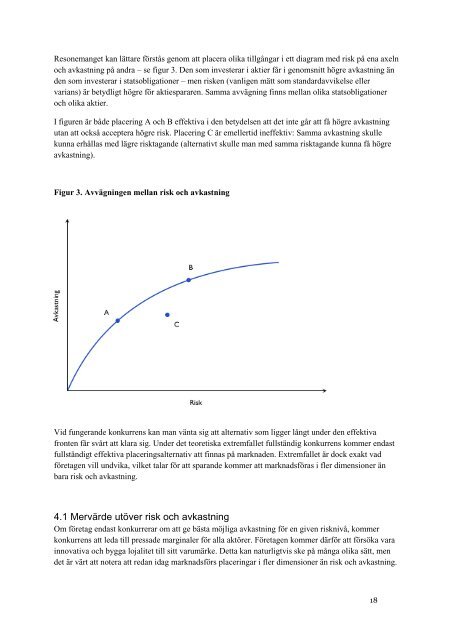

Resonemanget kan lättare förstås genom att placera olika tillgångar i ett diagram med risk på ena axeln<br />

och avkastning på andra – se figur 3. Den som investerar i aktier får i genomsnitt högre avkastning än<br />

den som investerar i statsobligationer – men risken (vanligen mätt som standardavvikelse eller<br />

varians) är betydligt högre för aktiespararen. Samma avvägning finns mellan olika statsobligationer<br />

och olika aktier.<br />

I figuren är både placering A och B effektiva i den betydelsen att det inte går att få högre avkastning<br />

utan att också acceptera högre risk. Placering C är emellertid ineffektiv: Samma avkastning skulle<br />

kunna erhållas med lägre risktagande (alternativt skulle man med samma risktagande kunna få högre<br />

avkastning).<br />

Figur 3. Avvägningen mellan risk och avkastning<br />

Vid fungerande konkurrens kan man vänta sig att alternativ som ligger långt under den effektiva<br />

fronten får svårt att klara sig. Under det teoretiska extremfallet fullständig konkurrens kommer endast<br />

fullständigt effektiva placeringsalternativ att finnas på marknaden. Extremfallet är dock exakt vad<br />

företagen vill undvika, vilket talar för att sparande kommer att marknadsföras i fler dimensioner än<br />

bara risk och avkastning.<br />

4.1 Mervärde utöver risk och avkastning<br />

Om företag endast konkurrerar om att ge bästa möjliga avkastning för en given risknivå, kommer<br />

konkurrens att leda till pressade marginaler för alla aktörer. Företagen kommer därför att försöka vara<br />

innovativa och bygga lojalitet till sitt varumärke. Detta kan naturligtvis ske på många olika sätt, men<br />

det är värt att notera att redan idag marknadsförs placeringar i fler dimensioner än risk och avkastning.<br />

18