Nordic Outlook - Klas Eklund

Nordic Outlook - Klas Eklund

Nordic Outlook - Klas Eklund

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

USA<br />

<strong>Nordic</strong> <strong>Outlook</strong> - November 2005<br />

nämns av Fed-företrädare. Skulle detta mål tas<br />

bokstavligt borde det implicera en fortsatt tydlig<br />

uppgång av styrräntan. Den troliga är dock att Bernanke<br />

sätter kontinuiteten i högsätet och undviker<br />

någon tydlig kursändring av Fed-skutan.<br />

Vi räknar med att Fed via kvartsprocentssteg fortsätter<br />

upp till 5 procents styrränta, strax över vad<br />

konsensussynen räknar med. Med den bild vi har av<br />

en amerikansk ekonomisk inbromsning under andra<br />

halvåret 2006 och början av 2007 blir perioden med 5<br />

procents styrränta tämligen kort. Redan i början av<br />

2007 börjar en sänkningsfas, för att lägga en kudde<br />

under dämpningen av husmarknaden och konjunkturen.<br />

Husmarknaden central<br />

Flera av de frågor som dominerar debatten om den<br />

globala och amerikanska ekonomin knyts samman i<br />

husmarknadens utveckling. Det låga hushållssparandet<br />

USA är en nyckelfaktor bakom obalanserna i de<br />

globala handelsflödena. När nu räntepolitiken är på väg<br />

att läggas om, blir också reaktionsmönstret på den<br />

amerikanska husmarknaden avgörande för om politiken<br />

i slutändan ska visa sig lyckosam.<br />

Måttlig uppgång internationellt sett<br />

Den amerikanska prisuppgången på bostäder<br />

sticker inte ut i ett internationellt perspektiv. Ett antal<br />

länder, speciellt i den anglosaxiska världen, har haft<br />

betydligt högre ökningstakt.<br />

Prisuppgång sedan 1997, procent<br />

USA 79<br />

Australien 113<br />

Storbritannien 155<br />

Spanien 171<br />

Irland 196<br />

Källa: The Economist<br />

Av flera skäl kan dock den amerikanska situationen<br />

vara extra känslig. Länkarna mellan husmarknaden<br />

och ekonomin i övrigt tycks vara starkare i USA.<br />

Samtidigt innebär det negativa hushållssparandet en<br />

potential för snabba omslag och obalanserna mot<br />

utlandet ger en exponering som snabbt kan få<br />

konsekvenser för dollarn.<br />

Bostadspriserna har fortsatt uppåt trots att Fed höjt<br />

styrräntan med 300 punkter och varningar om prisbubbla<br />

förekommit en längre tid. Flera skäl ligger<br />

bakom detta:<br />

Svag respons på långräntesidan har gjort att<br />

uppgången på bundna räntor varit liten.<br />

Bostadslånesystemet – som gör det enkelt och<br />

billigt att lägga om lån – innebär att effekterna av<br />

räntehöjningar kommer med större fördröjning och<br />

är mindre transparenta än i Europa.<br />

12<br />

Spekulationslagen i marknaden tycks ha tilltagit.<br />

Den långa perioden av prisuppgång har medfört att<br />

allt fler köper hus för att dra nytta av en – som<br />

man hoppas – fortsatt värdestegring.<br />

Kreditkraven har sänkts och olika sätt att<br />

minska den kortsiktiga låne- och amorteringsbördan<br />

har lanserats.<br />

Dessa faktorer har skjutit upp prisavmattningen – men<br />

flera av dem innebär förstås att risken för en kraftig<br />

korrektion ökat.<br />

17,5<br />

15,0<br />

12,5<br />

10,0<br />

7,5<br />

5,0<br />

2,5<br />

0,0<br />

-2,5<br />

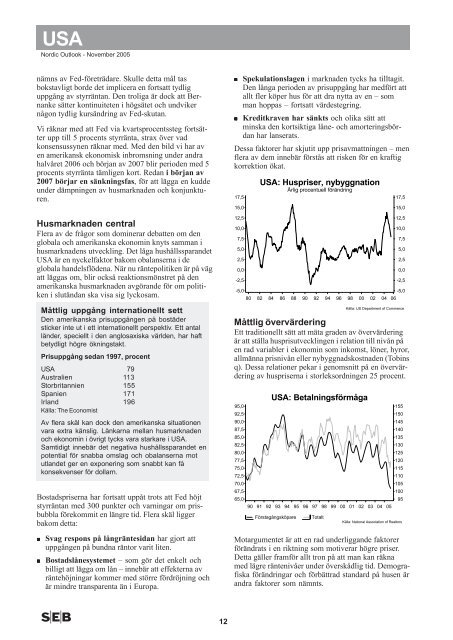

USA: Huspriser, nybyggnation<br />

Årlig procentuell förändring<br />

17,5<br />

15,0<br />

12,5<br />

10,0<br />

-5,0<br />

-5,0<br />

80 82 84 86 88 90 92 94 96 98 00 02 04 06<br />

Källa: US Department of Commerce<br />

Måttlig övervärdering<br />

Ett traditionellt sätt att mäta graden av övervärdering<br />

är att ställa husprisutvecklingen i relation till nivån på<br />

en rad variabler i ekonomin som inkomst, löner, hyror,<br />

allmänna prisnivån eller nybyggnadskostnaden (Tobins<br />

q). Dessa relationer pekar i genomsnitt på en övervärdering<br />

av huspriserna i storleksordningen 25 procent.<br />

USA: Betalningsförmåga<br />

95,0<br />

155<br />

92,5<br />

150<br />

90,0<br />

145<br />

87,5<br />

140<br />

85,0<br />

135<br />

82,5<br />

130<br />

80,0<br />

125<br />

77,5<br />

120<br />

75,0<br />

115<br />

72,5<br />

110<br />

70,0<br />

105<br />

67,5<br />

100<br />

65,0<br />

95<br />

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05<br />

Förstagångsköpare Totalt<br />

Motargumentet är att en rad underliggande faktorer<br />

förändrats i en riktning som motiverar högre priser.<br />

Detta gäller framför allt tron på att man kan räkna<br />

med lägre räntenivåer under överskådlig tid. Demografiska<br />

förändringar och förbättrad standard på husen är<br />

andra faktorer som nämnts.<br />

7,5<br />

5,0<br />

2,5<br />

0,0<br />

-2,5<br />

Källa: National Association of Realtors