Nordic Outlook - Klas Eklund

Nordic Outlook - Klas Eklund

Nordic Outlook - Klas Eklund

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Japan<br />

<strong>Nordic</strong> <strong>Outlook</strong> - November 2005<br />

Det ljusnar<br />

Stark konjunktur stabiliseras<br />

Mandat för reformer<br />

Den ekonomiska politiken normaliseras –<br />

långsamt<br />

Den japanska ekonomin är uppe på fastare mark.<br />

Tillväxten i år blir den starkaste på ett decennium.<br />

Nästa år når den nästan lika högt samtidigt som<br />

deflationen äntligen börjar släppa sitt grepp. Men det<br />

är för tidigt att ropa hej: Den ekonomiska politiken har<br />

de senaste åren varit ohållbart expansiv och måste<br />

gradvis återföras till ett mer normalt läge. Budgetunderskottet<br />

skall krympas och styrräntan höjas. Allt<br />

detta ska åstadkommas utan att bryta nacken av<br />

uppgången.<br />

Både strukturell och konjunkturell<br />

förbättring<br />

Flera faktorer ligger bakom den starkare ekonomin.<br />

Femton års gnetande efter den brustna börs- och<br />

fastighetsbubblan har sanerat exportföretagens<br />

balansräkningar – vilket bidragit till att bankernas<br />

problemkrediter minskat påtagligt det senaste året.<br />

Därmed har det finansiella systemet blivit mer robust.<br />

Samtidigt har de speciella japanska särdragen –<br />

sammanhållna företagsgrupper, livslång anställning,<br />

stark kollektivism – allt mer luckrats upp inom industrin,<br />

till förmån för en mer anglosaxisk aktieägarkultur.<br />

Sannolikt medför dessa gradvisa strukturförändringar<br />

hyggliga produktivitetslyft några år framöver.<br />

Konjunkturellt har Japans ekonomi kunnat dra nytta av<br />

den snabbväxande grannen Kinas väldiga marknad och<br />

låga produktionskostnader. I takt med att ekonomin<br />

stabiliserats och arbetslösheten börjat sjunka har<br />

också hushållssparandet efter hand fallit.<br />

Under andra halvåret har optimismen tilltagit. För<br />

första gången på ett decennium ökar nu antalet<br />

heltidsanställda. Sentimentsindikatorer inom industrin<br />

visar en stabil tro på fortsatt ekonomisk uppgång,<br />

vilket ger hopp om stigande industriinvesteringar.<br />

Börsen har stigit.<br />

Inför 2006 fortsätter dessa krafter att verka. Stigande<br />

sysselsättning ger ökad köpkraft, samtidigt som<br />

investeringarna fortsätter upp. Exporten till Kina stiger<br />

ytterligare. Vi räknar med att BNP-tillväxten i år blir<br />

2,2 procent; 2006 blir den 2,0 procent – strax över<br />

konsensussynen.<br />

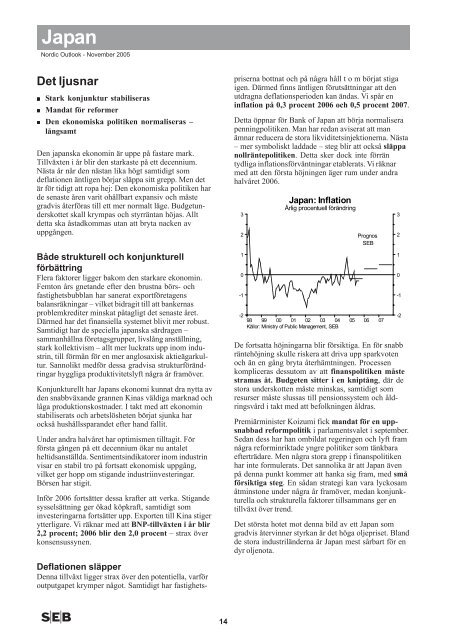

Deflationen släpper<br />

Denna tillväxt ligger strax över den potentiella, varför<br />

outputgapet krymper något. Samtidigt har fastighets-<br />

14<br />

priserna bottnat och på några håll t o m börjat stiga<br />

igen. Därmed finns äntligen förutsättningar att den<br />

utdragna deflationsperioden kan ändas. Vi spår en<br />

inflation på 0,3 procent 2006 och 0,5 procent 2007.<br />

Detta öppnar för Bank of Japan att börja normalisera<br />

penningpolitiken. Man har redan aviserat att man<br />

ämnar reducera de stora likviditetsinjektionerna. Nästa<br />

– mer symboliskt laddade – steg blir att också släppa<br />

nollräntepolitiken. Detta sker dock inte förrän<br />

tydliga inflationsförväntningar etablerats. Vi räknar<br />

med att den första höjningen äger rum under andra<br />

halvåret 2006.<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

Japan: Inflation<br />

Årlig procentuell förändring<br />

-2<br />

98 99 00 01 02 03 04<br />

Källor: Ministry of Public Management, SEB<br />

De fortsatta höjningarna blir försiktiga. En för snabb<br />

räntehöjning skulle riskera att driva upp sparkvoten<br />

och än en gång bryta återhämtningen. Processen<br />

kompliceras dessutom av att finanspolitiken måste<br />

stramas åt. Budgeten sitter i en kniptång, där de<br />

stora underskotten måste minskas, samtidigt som<br />

resurser måste slussas till pensionssystem och åldringsvård<br />

i takt med att befolkningen åldras.<br />

Premiärminister Koizumi fick mandat för en uppsnabbad<br />

reformpolitik i parlamentsvalet i september.<br />

Sedan dess har han ombildat regeringen och lyft fram<br />

några reforminriktade yngre politiker som tänkbara<br />

efterträdare. Men några stora grepp i finanspolitiken<br />

har inte formulerats. Det sannolika är att Japan även<br />

på denna punkt kommer att hanka sig fram, med små<br />

försiktiga steg. En sådan strategi kan vara lyckosam<br />

åtminstone under några år framöver, medan konjunkturella<br />

och strukturella faktorer tillsammans ger en<br />

tillväxt över trend.<br />

Det största hotet mot denna bild av ett Japan som<br />

gradvis återvinner styrkan är det höga oljepriset. Bland<br />

de stora industriländerna är Japan mest sårbart för en<br />

dyr oljenota.<br />

05<br />

Prognos<br />

SEB<br />

06<br />

07<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

-2