Nordic Outlook - Klas Eklund

Nordic Outlook - Klas Eklund

Nordic Outlook - Klas Eklund

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Storbritannien<br />

<strong>Nordic</strong> <strong>Outlook</strong> - November 2005<br />

Tillväxt under trend<br />

Svag inhemsk efterfrågan<br />

Höstens inflationsoro lägger sig<br />

Fler räntesänkningar<br />

Nedväxlingen i brittisk tillväxt fortsätter. BNP steg<br />

med beskedliga 0,4 procent under tredje kvartalet<br />

jämfört med kvartalet innan. Tillväxten har nu legat<br />

under trend fem kvartal i följd. Dämpad konsumtionstillväxt<br />

är huvudförklaringen. Höstens ekonomiska<br />

indikatorer bekräftar bilden av en fortsatt trög efterfrågan.<br />

Tillverknings- och byggindustrins framtidstro<br />

har visserligen vänt uppåt något, men hushållens<br />

framtidstro har dämpats och pessimismen i detaljhandeln<br />

har blivit allt mer utbredd. Ökningen av detaljhandelns<br />

omsättning under tredje kvartalet var den<br />

svagaste på nästan 20 år.<br />

Vår prognos är att inhemsk efterfrågan fortsätter<br />

att växa klart långsammare än den gjort under en<br />

lång rad år tidigare. Det gäller både privat och offentlig<br />

konsumtion. Exporten utvecklas däremot relativt<br />

starkt, vilket gör att BNP-tillväxten inte sjunker<br />

ytterligare utan ligger kvar runt 2 procent även 2006<br />

och 2007.<br />

Hushållen tyngs av att husprisbubblan gradvis pyser ut<br />

samt av en stundande uppgång i arbetslösheten. Vi<br />

Inflationshotet lättar<br />

Inflationstakten i Storbritannien har stigit under 2005<br />

efter att i flera år ha legat på 1,0-1,5 procent. Det<br />

breda måttet är nu uppe på 2,3 procent, efter 2,5<br />

procent i september; högsta nivån sedan den nya<br />

KPI-serien introducerades 1997. Kärninflationen har<br />

stigit från 1 till drygt 1,5 procent. Hushållens inflationsförväntningar<br />

har vänt uppåt, men ligger fortfarande<br />

på låg nivå.<br />

Flera faktorer talar för att inflationshotet lättar och att<br />

inflationen håller sig vid målet 2 procent som genomsnitt<br />

de kommande åren:<br />

Höga energipriser förklarar nästan hela skillnaden<br />

mellan KPI- och kärninflation. Från och med i vår<br />

börjar den effekten klinga av.<br />

Arbetsmarknaden försvagas. Arbetslösheten har<br />

legat stilla det senaste halvåret, men indikatorer<br />

vittnar om att den snart kommer att stiga. Personer<br />

som söker arbetslöshetsunderstöd har t ex ökat nio<br />

månader i rad, något som inte skett sedan början<br />

på 1990-talet.<br />

Lönetillväxten stabiliseras. Löneökningstakten<br />

exklusive bonus steg i fjol från 3,5 till knappt 4,5<br />

procent, men har i år åter dämpats till 4 procent, väl<br />

under traditionellt ”inflationskritiska” nivåer på över<br />

4,5. Svagare arbetsmarknad håller löneökningarna i<br />

schack. Med historiskt mönster om viss eftersläp-<br />

20<br />

räknar med en lugn avmattning på fastighetsmarknaden<br />

med svagt sjunkande priser 2006. Huspriserna<br />

har det senaste året planat ut. Den årliga ökningstakten<br />

har fallit från över 20 procent hösten 2004 till 2-4<br />

procent. Den allra senaste informationen tyder möjligen<br />

på en viss acceleration igen, även om statistikkällorna<br />

ger en splittrad bild.<br />

Fortsatta räntesänkningar<br />

Ytterligare räntesänkningar bidrar till att husmarknad<br />

och ekonomi landar mjukt. Årets inflationsuppgång<br />

kulminerar i vinter/vår och inflationsförväntningarna<br />

dämpas åter. Därmed kan centralbanken tona ned den<br />

något hökaktiga retorik som många tolkat som signal<br />

att räntesänkningar dröjer. Vi tror dock att Bank of<br />

England i vinter följer upp räntesänkningen från<br />

augusti och sedan fortsätter med ytterligare sänkningar<br />

till en styrränta på 3,75 procent i slutet av 2006.<br />

Minskad räntespread mot Euro-zonen öppnar för den<br />

gradvisa pundförsvagning vi tidigare spått; pundet är<br />

övervärderat sett till svag tillväxt och underskott i<br />

budget- och bytesbalans.<br />

Det finanspolitiska stimulansutrymmet är litet. Budgetunderskottet<br />

kvarstår vid 3,0 procent av BNP och<br />

regeringen måste nog höja skatter för att inte bryta<br />

mot sin ”gyllene regel” att inte låna mer än till<br />

investeringar.<br />

5,50<br />

5,25<br />

5,00<br />

4,75<br />

4,50<br />

4,25<br />

4,00<br />

3,75<br />

3,50<br />

3,25<br />

3,00<br />

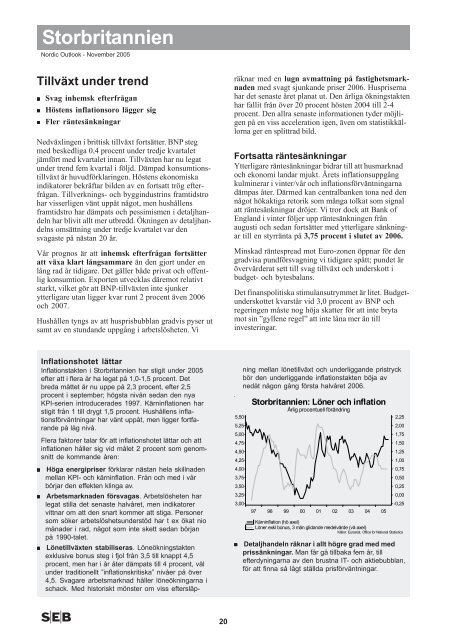

ning mellan lönetillväxt och underliggande pristryck<br />

bör den underliggande inflationstakten böja av<br />

nedåt någon gång första halvåret 2006.<br />

Storbritannien: Löner och inflation<br />

Årlig procentuell förändring<br />

97 98 99 00 01 02 03 04 05<br />

2,25<br />

2,00<br />

1,75<br />

1,50<br />

1,25<br />

1,00<br />

0,75<br />

0,50<br />

0,25<br />

0,00<br />

-0,25<br />

Kärninflation (hö axel)<br />

Löner exkl bonus, 3 mån glidande medelvärde (vä axel)<br />

Källor: Eurostat, Office for National Statistics<br />

Detaljhandeln räknar i allt högre grad med med<br />

prissänkningar. Man får gå tillbaka fem år, till<br />

efterdyningarna av den brustna IT- och aktiebubblan,<br />

för att finna så lågt ställda prisförväntningar.