Nordic Outlook - Klas Eklund

Nordic Outlook - Klas Eklund

Nordic Outlook - Klas Eklund

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Euro-zonen<br />

<strong>Nordic</strong> <strong>Outlook</strong> - November 2005<br />

Uppsvinget bromsas<br />

Förstärkning av tillväxten…<br />

…följs av bakslag p g a ekonomisk politik<br />

Inflation faller tillbaka till våren…<br />

…men ECB hinner höja dessförinnan<br />

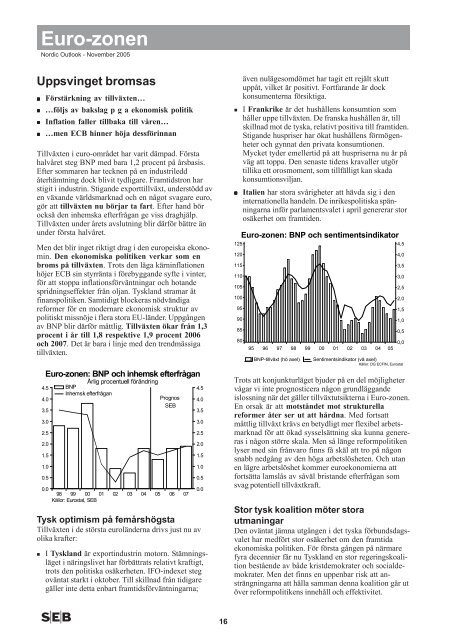

Tillväxten i euro-området har varit dämpad. Första<br />

halvåret steg BNP med bara 1,2 procent på årsbasis.<br />

Efter sommaren har tecknen på en industriledd<br />

återhämtning dock blivit tydligare. Framtidstron har<br />

stigit i industrin. Stigande exporttillväxt, understödd av<br />

en växande världsmarknad och en något svagare euro,<br />

gör att tillväxten nu börjar ta fart. Efter hand bör<br />

också den inhemska efterfrågan ge viss draghjälp.<br />

Tillväxten under årets avslutning blir därför bättre än<br />

under första halvåret.<br />

Men det blir inget riktigt drag i den europeiska ekonomin.<br />

Den ekonomiska politiken verkar som en<br />

broms på tillväxten. Trots den låga kärninflationen<br />

höjer ECB sin styrränta i förebyggande syfte i vinter,<br />

för att stoppa inflationsförväntningar och hotande<br />

spridningseffekter från oljan. Tyskland stramar åt<br />

finanspolitiken. Samtidigt blockeras nödvändiga<br />

reformer för en modernare ekonomisk struktur av<br />

politiskt missnöje i flera stora EU-länder. Uppgången<br />

av BNP blir därför måttlig. Tillväxten ökar från 1,3<br />

procent i år till 1,8 respektive 1,9 procent 2006<br />

och 2007. Det är bara i linje med den trendmässiga<br />

tillväxten.<br />

4.5<br />

4.0<br />

3.5<br />

3.0<br />

2.5<br />

2.0<br />

1.5<br />

1.0<br />

0.5<br />

Euro-zonen: BNP och inhemsk efterfrågan<br />

0.0<br />

98 99 00 01<br />

Källor: Eurostat, SEB<br />

Årlig procentuell förändring<br />

BNP<br />

Inhemsk efterfrågan<br />

02<br />

Tysk optimism på femårshögsta<br />

Tillväxten i de största euroländerna drivs just nu av<br />

olika krafter:<br />

I Tyskland är exportindustrin motorn. Stämningsläget<br />

i näringslivet har förbättrats relativt kraftigt,<br />

trots den politiska osäkerheten. IFO-indexet steg<br />

oväntat starkt i oktober. Till skillnad från tidigare<br />

gäller inte detta enbart framtidsförväntningarna;<br />

03<br />

04<br />

05<br />

Prognos<br />

SEB<br />

06<br />

07<br />

4.5<br />

4.0<br />

3.5<br />

3.0<br />

2.5<br />

2.0<br />

1.5<br />

1.0<br />

0.5<br />

0.0<br />

16<br />

även nulägesomdömet har tagit ett rejält skutt<br />

uppåt, vilket är positivt. Fortfarande är dock<br />

konsumenterna försiktiga.<br />

I Frankrike är det hushållens konsumtion som<br />

håller uppe tillväxten. De franska hushållen är, till<br />

skillnad mot de tyska, relativt positiva till framtiden.<br />

Stigande huspriser har ökat hushållens förmögenheter<br />

och gynnat den privata konsumtionen.<br />

Mycket tyder emellertid på att huspriserna nu är på<br />

väg att toppa. Den senaste tidens kravaller utgör<br />

tillika ett orosmoment, som tillfälligt kan skada<br />

konsumtionsviljan.<br />

Italien har stora svårigheter att hävda sig i den<br />

internationella handeln. De inrikespolitiska spänningarna<br />

inför parlamentsvalet i april genererar stor<br />

osäkerhet om framtiden.<br />

125<br />

120<br />

115<br />

110<br />

105<br />

100<br />

95<br />

90<br />

85<br />

80<br />

Euro-zonen: BNP och sentimentsindikator<br />

95 96 97 98 99 00 01 02 03 04 05<br />

BNP-tillväxt (hö axel) Sentimentsindikator (vä axel)<br />

Källor: DG ECFIN, Eurostat<br />

Trots att konjunkturläget bjuder på en del möjligheter<br />

vågar vi inte prognosticera någon grundläggande<br />

islossning när det gäller tillväxtutsikterna i Euro-zonen.<br />

En orsak är att motståndet mot strukturella<br />

reformer åter ser ut att hårdna. Med fortsatt<br />

måttlig tillväxt krävs en betydligt mer flexibel arbetsmarknad<br />

för att ökad sysselsättning ska kunna genereras<br />

i någon större skala. Men så länge reformpolitiken<br />

lyser med sin frånvaro finns få skäl att tro på någon<br />

snabb nedgång av den höga arbetslösheten. Och utan<br />

en lägre arbetslöshet kommer euroekonomierna att<br />

fortsätta lamslås av såväl bristande efterfrågan som<br />

svag potentiell tillväxtkraft.<br />

Stor tysk koalition möter stora<br />

utmaningar<br />

Den oväntat jämna utgången i det tyska förbundsdagsvalet<br />

har medfört stor osäkerhet om den framtida<br />

ekonomiska politiken. För första gången på närmare<br />

fyra decennier får nu Tyskland en stor regeringskoalition<br />

bestående av både kristdemokrater och socialdemokrater.<br />

Men det finns en uppenbar risk att ansträngningarna<br />

att hålla samman denna koalition går ut<br />

över reformpolitikens innehåll och effektivitet.<br />

4,5<br />

4,0<br />

3,5<br />

3,0<br />

2,5<br />

2,0<br />

1,5<br />

1,0<br />

0,5<br />

0,0