Nordic Outlook - Klas Eklund

Nordic Outlook - Klas Eklund

Nordic Outlook - Klas Eklund

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Sverige<br />

<strong>Nordic</strong> <strong>Outlook</strong> - November 2005<br />

Expansiv politik, stark tillväxt<br />

– och fler jobb<br />

BNP-tillväxt över 3 procent 2006, ljusning på<br />

arbetsmarknaden<br />

Massiv stimulanspolitik, offentliga finanser<br />

nära målen<br />

Riksbanken höjer i februari, kronan stärks<br />

under 2006<br />

Tillväxtutsikterna för svensk ekonomi har förstärkts<br />

de senaste månaderna. Finanspolitiken är starkt<br />

expansiv med sänkta skatter och höjda bidrag. De låga<br />

räntorna stimulerar konsumtion och investeringar,<br />

men också exporten genom en svagare krona.<br />

4<br />

3<br />

2<br />

1<br />

0<br />

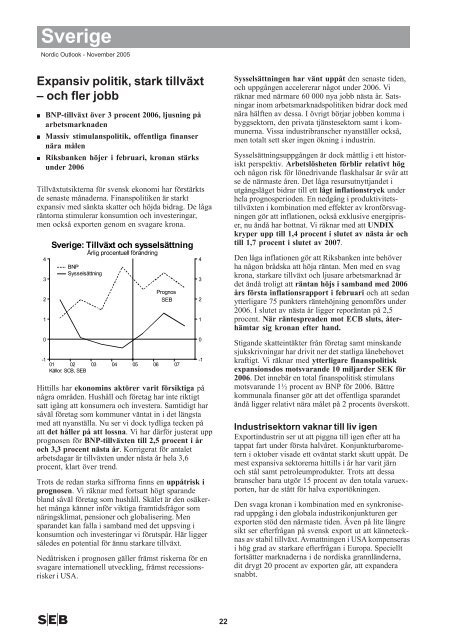

Sverige: Tillväxt och sysselsättning<br />

Årlig procentuell förändring<br />

BNP<br />

Sysselsättning<br />

-1<br />

01 02<br />

Källor: SCB, SEB<br />

03<br />

04<br />

05<br />

06<br />

Prognos<br />

SEB<br />

Hittills har ekonomins aktörer varit försiktiga på<br />

några områden. Hushåll och företag har inte riktigt<br />

satt igång att konsumera och investera. Samtidigt har<br />

såväl företag som kommuner väntat in i det längsta<br />

med att nyanställa. Nu ser vi dock tydliga tecken på<br />

att det håller på att lossna. Vi har därför justerat upp<br />

prognosen för BNP-tillväxten till 2,5 procent i år<br />

och 3,3 procent nästa år. Korrigerat för antalet<br />

arbetsdagar är tillväxten under nästa år hela 3,6<br />

procent, klart över trend.<br />

Trots de redan starka siffrorna finns en uppåtrisk i<br />

prognosen. Vi räknar med fortsatt högt sparande<br />

bland såväl företag som hushåll. Skälet är den osäkerhet<br />

många känner inför viktiga framtidsfrågor som<br />

näringsklimat, pensioner och globalisering. Men<br />

sparandet kan falla i samband med det uppsving i<br />

konsumtion och investeringar vi förutspår. Här ligger<br />

således en potential för ännu starkare tillväxt.<br />

Nedåtrisken i prognosen gäller främst riskerna för en<br />

svagare internationell utveckling, främst recessionsrisker<br />

i USA.<br />

07<br />

4<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

22<br />

Sysselsättningen har vänt uppåt den senaste tiden,<br />

och uppgången accelererar något under 2006. Vi<br />

räknar med närmare 60 000 nya jobb nästa år. Satsningar<br />

inom arbetsmarknadspolitiken bidrar dock med<br />

nära hälften av dessa. I övrigt börjar jobben komma i<br />

byggsektorn, den privata tjänstesektorn samt i kommunerna.<br />

Vissa industribranscher nyanställer också,<br />

men totalt sett sker ingen ökning i industrin.<br />

Sysselsättningsuppgången är dock måttlig i ett historiskt<br />

perspektiv. Arbetslösheten förblir relativt hög<br />

och någon risk för lönedrivande flaskhalsar är svår att<br />

se de närmaste åren. Det låga resursutnyttjandet i<br />

utgångsläget bidrar till ett lågt inflationstryck under<br />

hela prognosperioden. En nedgång i produktivitetstillväxten<br />

i kombination med effekter av kronförsvagningen<br />

gör att inflationen, också exklusive energipriser,<br />

nu ändå har bottnat. Vi räknar med att UNDIX<br />

kryper upp till 1,4 procent i slutet av nästa år och<br />

till 1,7 procent i slutet av 2007.<br />

Den låga inflationen gör att Riksbanken inte behöver<br />

ha någon brådska att höja räntan. Men med en svag<br />

krona, starkare tillväxt och ljusare arbetsmarknad är<br />

det ändå troligt att räntan höjs i samband med 2006<br />

års första inflationsrapport i februari och att sedan<br />

ytterligare 75 punkters räntehöjning genomförs under<br />

2006. I slutet av nästa år ligger reporäntan på 2,5<br />

procent. När räntespreaden mot ECB sluts, återhämtar<br />

sig kronan efter hand.<br />

Stigande skatteintäkter från företag samt minskande<br />

sjukskrivningar har drivit ner det statliga lånebehovet<br />

kraftigt. Vi räknar med ytterligare finanspolitisk<br />

expansionsdos motsvarande 10 miljarder SEK för<br />

2006. Det innebär en total finanspolitisk stimulans<br />

motsvarande 1½ procent av BNP för 2006. Bättre<br />

kommunala finanser gör att det offentliga sparandet<br />

ändå ligger relativt nära målet på 2 procents överskott.<br />

Industrisektorn vaknar till liv igen<br />

Exportindustrin ser ut att piggna till igen efter att ha<br />

tappat fart under första halvåret. Konjunkturbarometern<br />

i oktober visade ett oväntat starkt skutt uppåt. De<br />

mest expansiva sektorerna hittills i år har varit järn<br />

och stål samt petroleumprodukter. Trots att dessa<br />

branscher bara utgör 15 procent av den totala varuexporten,<br />

har de stått för halva exportökningen.<br />

Den svaga kronan i kombination med en synkroniserad<br />

uppgång i den globala industrikonjunkturen ger<br />

exporten stöd den närmaste tiden. Även på lite längre<br />

sikt ser efterfrågan på svensk export ut att kännetecknas<br />

av stabil tillväxt. Avmattningen i USA kompenseras<br />

i hög grad av starkare efterfrågan i Europa. Speciellt<br />

fortsätter marknaderna i de nordiska grannländerna,<br />

dit drygt 20 procent av exporten går, att expandera<br />

snabbt.