Nordic Outlook - Klas Eklund

Nordic Outlook - Klas Eklund

Nordic Outlook - Klas Eklund

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

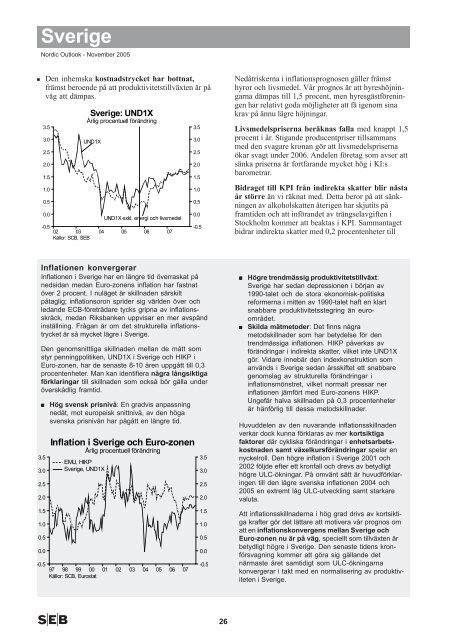

Sverige<br />

<strong>Nordic</strong> <strong>Outlook</strong> - November 2005<br />

Den inhemska kostnadstrycket har bottnat,<br />

främst beroende på att produktivitetstillväxten är på<br />

väg att dämpas.<br />

3.5<br />

3.0<br />

2.5<br />

2.0<br />

1.5<br />

1.0<br />

0.5<br />

0.0<br />

-0.5<br />

02 03<br />

Källor: SCB, SEB<br />

Sverige: UND1X<br />

Årlig procentuell förändring<br />

UND1X<br />

04<br />

UND1X exkl. energi och livsmedel<br />

05<br />

Inflationen konvergerar<br />

Inflationen i Sverige har en längre tid överraskat på<br />

nedsidan medan Euro-zonens inflation har fastnat<br />

över 2 procent. I nuläget är skillnaden särskilt<br />

påtaglig; inflationsoron sprider sig världen över och<br />

ledande ECB-företrädare tycks gripna av inflationsskräck,<br />

medan Riksbanken uppvisar en mer avspänd<br />

inställning. Frågan är om det strukturella inflationstrycket<br />

är så mycket lägre i Sverige.<br />

Den genomsnittliga skillnaden mellan de mått som<br />

styr penningpolitiken, UND1X i Sverige och HIKP i<br />

Euro-zonen, har de senaste 8-10 åren uppgått till 0,3<br />

procentenheter. Man kan identifiera några långsiktiga<br />

förklaringar till skillnaden som också bör gälla under<br />

överskådlig framtid.<br />

Hög svensk prisnivå: En gradvis anpassning<br />

nedåt, mot europeisk snittnivå, av den höga<br />

svenska prisnivån har pågått en längre tid.<br />

3.5<br />

3.0<br />

2.5<br />

2.0<br />

1.5<br />

1.0<br />

0.5<br />

0.0<br />

Inflation i Sverige och Euro-zonen<br />

Årlig procentuell förändring<br />

EMU, HIKP<br />

Sverige, UND1X<br />

-0.5<br />

97 98 99 00<br />

Källor: SCB, Eurostat<br />

01<br />

02<br />

03<br />

06<br />

04<br />

05<br />

07<br />

06<br />

07<br />

3.5<br />

3.0<br />

2.5<br />

2.0<br />

1.5<br />

1.0<br />

0.5<br />

0.0<br />

-0.5<br />

3.5<br />

3.0<br />

2.5<br />

2.0<br />

1.5<br />

1.0<br />

0.5<br />

0.0<br />

-0.5<br />

26<br />

Nedåtriskerna i inflationsprognosen gäller främst<br />

hyror och livsmedel. Vår prognos är att hyreshöjningarna<br />

dämpas till 1,5 procent, men hyresgästföreningen<br />

har relativt goda möjligheter att få igenom sina<br />

krav på ännu lägre höjningar.<br />

Livsmedelspriserna beräknas falla med knappt 1,5<br />

procent i år. Stigande producentpriser tillsammans<br />

med den svagare kronan gör att livsmedelspriserna<br />

ökar svagt under 2006. Andelen företag som avser att<br />

sänka priserna är fortfarande mycket hög i KI:s<br />

barometrar.<br />

Bidraget till KPI från indirekta skatter blir nästa<br />

år större än vi räknat med. Detta beror på att sänkningen<br />

av alkoholskatten återigen har skjutits på<br />

framtiden och att införandet av trängselavgiften i<br />

Stockholm kommer att beaktas i KPI. Sammantaget<br />

bidrar indirekta skatter med 0,2 procentenheter till<br />

Högre trendmässig produktivitetstillväxt:<br />

Sverige har sedan depressionen i början av<br />

1990-talet och de stora ekonomisk-politiska<br />

reformerna i mitten av 1990-talet haft en klart<br />

snabbare produktivitetsstegring än euroområdet.<br />

Skilda mätmetoder: Det finns några<br />

metodskillnader som har betydelse för den<br />

trendmässiga inflationen. HIKP påverkas av<br />

förändringar i indirekta skatter, vilket inte UND1X<br />

gör. Vidare innebär den indexkonstruktion som<br />

används i Sverige sedan årsskiftet ett snabbare<br />

genomslag av strukturella förändringar i<br />

inflationsmönstret, vilket normalt pressar ner<br />

inflationen jämfört med Euro-zonens HIKP.<br />

Ungefär halva skillnaden på 0,3 procentenheter<br />

är hänförlig till dessa metodskillnader.<br />

Huvuddelen av den nuvarande inflationsskillnaden<br />

verkar dock kunna förklaras av mer kortsiktiga<br />

faktorer där cykliska förändringar i enhetsarbetskostnaden<br />

samt växelkursförändringar spelar en<br />

nyckelroll. Den högre inflation i Sverige 2001 och<br />

2002 följde efter ett kronfall och drevs av betydligt<br />

högre ULC-ökningar. På omvänt sätt är huvudförklaringen<br />

till den lägre svenska inflationen 2004 och<br />

2005 en extremt låg ULC-utveckling samt starkare<br />

valuta.<br />

Att inflationsskillnaderna i hög grad drivs av kortsiktiga<br />

krafter gör det lättare att motivera vår prognos om<br />

att en inflationskonvergens mellan Sverige och<br />

Euro-zonen nu är på väg, speciellt som tillväxten är<br />

betydligt högre i Sverige. Den senaste tidens kronförsvagning<br />

kommer att göra sig gällande det<br />

närmaste året samtidigt som ULC-ökningarna<br />

konvergerar i takt med en normalisering av produktiviteten<br />

i Sverige.