PSE - Parken

PSE - Parken

PSE - Parken

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

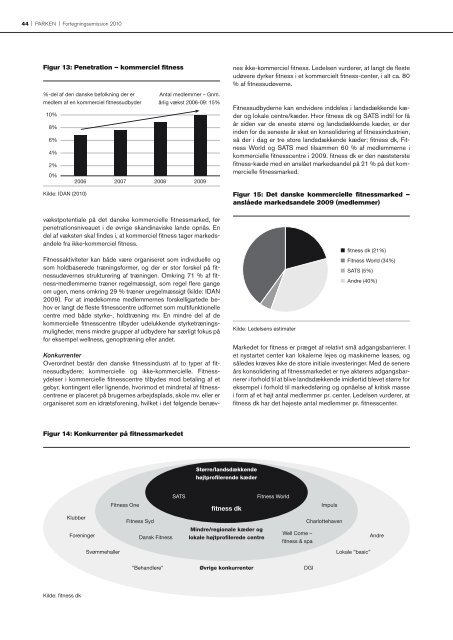

44 | PARKEN | Fortegningsemission 2010<br />

Figur 13: Penetration – kommerciel fitness<br />

%-del af den danske befolkning der er<br />

medlem af en kommerciel fitnessudbyder<br />

10%<br />

8%<br />

6%<br />

4%<br />

2%<br />

0%<br />

Kilde: IDAN (2010)<br />

vækstpotentiale på det danske kommercielle fitnessmarked, før<br />

penetrationsniveauet i de øvrige skandinaviske lande opnås. En<br />

del af væksten skal findes i, at kommerciel fitness tager markedsandele<br />

fra ikke-kommerciel fitness.<br />

Fitnessaktiviteter kan både være organiseret som individuelle og<br />

som holdbaserede træningsformer, og der er stor forskel på fitnessudøvernes<br />

strukturering af træningen. Omkring 71 % af fitness-medlemmerne<br />

træner regelmæssigt, som regel flere gange<br />

om ugen, mens omkring 29 % træner uregelmæssigt (kilde: IDAN<br />

2009). For at imødekomme medlemmernes forskelligartede behov<br />

er langt de fleste fitnesscentre udformet som multifunktionelle<br />

centre med både styrke-, holdtræning mv. En mindre del af de<br />

kommercielle fitnesscentre tilbyder udelukkende styrketræningsmuligheder,<br />

mens mindre grupper af udbydere har særligt fokus på<br />

for eksempel wellness, genoptræning eller andet.<br />

Konkurrenter<br />

Overordnet består den danske fitnessindustri af to typer af fitnessudbydere;<br />

kommercielle og ikke-kommercielle. Fitnessydelser<br />

i kommercielle fitnesscentre tilbydes mod betaling af et<br />

gebyr, kontingent eller lignende, hvorimod et mindretal af fitnesscentrene<br />

er placeret på brugernes arbejdsplads, skole mv. eller er<br />

organiseret som en idrætsforening, hvilket i det følgende benæv-<br />

Figur 14: Konkurrenter på fitnessmarkedet<br />

Klubber<br />

Kilde: fitness dk<br />

Fitness One<br />

Antal medlemmer – Gnm.<br />

årlig vækst 2006-09: 15%<br />

2006 2007 2008 2009<br />

Større/landsdækkende<br />

højtprofilerende kæder<br />

SATS Fitness World<br />

fitness dk<br />

Fitnessudbyderne kan endvidere inddeles i landsdækkende kæder<br />

og lokale centre/kæder. Hvor fitness dk og SATS indtil for få<br />

år siden var de eneste større og landsdækkende kæder, er der<br />

inden for de seneste år sket en konsolidering af fitnessindustrien,<br />

så der i dag er tre store landsdækkende kæder; fitness dk, Fitness<br />

World og SATS med tilsammen 60 % af medlemmerne i<br />

kommercielle fitnesscentre i 2009. fitness dk er den næststørste<br />

fitness-kæde med en anslået markedsandel på 21 % på det kommercielle<br />

fitnessmarked.<br />

Markedet for fitness er præget af relativt små adgangsbarrierer. I<br />

et nystartet center kan lokalerne lejes og maskinerne leases, og<br />

således kræves ikke de store initiale investeringer. Med de senere<br />

års konsolidering af fitnessmarkedet er nye aktørers adgangsbarrierer<br />

i forhold til at blive landsdækkende imidlertid blevet større for<br />

eksempel i forhold til markedsføring og opnåelse af kritisk masse<br />

i form af et højt antal medlemmer pr. center. Ledelsen vurderer, at<br />

fitness dk har det højeste antal medlemmer pr. fitnesscenter.<br />

Impuls<br />

Fitness Syd Charlottehaven<br />

Mindre/regionale kæder og<br />

Foreninger<br />

Well Come –<br />

Dansk Fitness lokale højtprofilerede centre<br />

Andre<br />

fitness & spa<br />

Svømmehaller Lokale ”basic”<br />

”Behandlere” Øvrige konkurrenter<br />

DGI<br />

nes ikke-kommerciel fitness. Ledelsen vurderer, at langt de fleste<br />

udøvere dyrker fitness i et kommercielt fitness-center, i alt ca. 80<br />

% af fitnessudøverne.<br />

Figur 15: Det danske kommercielle fitnessmarked –<br />

anslåede markedsandele 2009 (medlemmer)<br />

Kilde: Ledelsens estimater<br />

fitness dk (21%)<br />

Fitness World (34%)<br />

SATS (5%)<br />

Andre (40%)