Jahresbericht 2011 - Landvolk Niedersachsen

Jahresbericht 2011 - Landvolk Niedersachsen

Jahresbericht 2011 - Landvolk Niedersachsen

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Produktion und Vermarktung<br />

22<br />

Werner Bosse<br />

Referent für pflanzliche<br />

Produkte<br />

Dauerregen zur Ernte<br />

zehrte an den Nerven<br />

der Bauern und brachte<br />

die Technik an ihre<br />

Grenzen.<br />

Mäßige Getreideernte – Schwache<br />

Erträge, rückläufige Anbauflächen<br />

Wie kein zweiter Wirtschafszweig hängt die Landwirtschaft vom Wetter ab. Nach einem<br />

kalten Winter und extrem trockenen Frühjahrsmonaten setzten mit Beginn der Erntezeit<br />

starke Regenfälle ein. Über Wochen mussten die Erntearbeiten immer wieder unter-<br />

brochen werden. Besonders im Norden wurde die Situation im Laufe des Monats August<br />

immer prekärer. Hohe Verluste und teure Nachtrocknungen waren die Folge. Erfolg oder<br />

Misserfolg lagen kleinsträumig nebeneinander und unterschieden sich häufig nur durch<br />

einen ergiebigen Regenguss zur richtigen Zeit.<br />

Nach Erhebungen der besonderen Ernteermittlung,<br />

die mehrmals an veränderte Bedingungen<br />

angepasst wurde, ernteten niedersächsische Landwirte<br />

geringe 5,22 Mio. Tonnen Getreide. Im Verhältnis<br />

zum Vorjahr ergab sich ein Minus von 9,9 Prozent,<br />

das sich aus einem Flächenrückgang um 6,8 Prozent<br />

und der Ertragsminderung von 3,3 Prozent herleitet.<br />

Der Weizen ist mit 3,071 Mio. t die mit Abstand<br />

bedeutendste Getreideart, gefolgt von der Wintergerste<br />

mit nur noch 829.000 Tonnen. Der Roggen gewann mit<br />

603.000 Tonnen zwei Prozent an Menge hinzu.<br />

Auch die Qualität des Getreides verschlechterte<br />

sich mit dem zögerlichen Erntefortschritt permanent.<br />

Die Wintergerste erbrachte noch durchweg gute Hektolitergewichte,<br />

weil sie von der Trockenheit weniger<br />

beeinflusst war und zeitgerecht geerntet werden konnte.<br />

Doch schon der Weizen verzeichnete die guten hl-<br />

Gewichte nur noch auf Bördestandorten. Insbesondere<br />

die Fallzahlen des Weizens, und vor allem des Brotroggens,<br />

sanken zum Ernteschluss ständig ab. Am Ende<br />

konnte nur noch Futterroggen geerntet werden. Eine<br />

Ausnahme bildete in diesem Jahr die Sommergerste.<br />

In der Verwertungsrichtung Braugerste wurde sie intensiv<br />

bewässert und wies sehr gute Sortierungen und<br />

die geforderten niedrigen Proteinwerte auf. Der Raps<br />

ist mit 127.000 Hektar in <strong>Niedersachsen</strong> eine konstan-<br />

te Marktfrucht, wenn auch nicht so bedeutsam wie z.B.<br />

in Mecklenburg-Vorpommern. Aufwuchs und Ernte<br />

standen unter ungünstigen Vorzeichen, bereits von<br />

der Aussaat an. So wurde dann bei einem Mengenaufkommen<br />

von 438.000 Tonnen das sehr gute Vorjahresergebnis<br />

um 16 Prozent verfehlt.<br />

Hackfrüchte zeigen gute Erträge<br />

Die Kartoffelfläche wurde leicht um 2.000 Hektar auf<br />

114.774 ha erhöht, davon noch 31.887 ha für den Speisebereich.<br />

Als der Regen zur Getreideernte einsetzte,<br />

kam er zum Wachstum der Hackfrüchte noch rechtzeitig.<br />

Mit einer Mengenerwartung von ca. 5,4 Mio.<br />

Tonnen wurde das Vorjahr um 18 Prozent übertroffen,<br />

damit bleiben niedersächsische Landwirte die mit Abstand<br />

wichtigsten Kartoffelerzeuger in Deutschland<br />

(11,9 Mio. t). Da es in diesem Jahr viele Übergrößen<br />

gibt, bleibt die Versorgung mit frischen, marktgerechten<br />

Speisekartoffeln etwa auf dem Vorjahresniveau. Fritten-,<br />

Chips- und Flockenhersteller können hingegen<br />

auf eine breite Rohstoffbasis mit hohen Ausbeuten<br />

zurückgreifen. Von besonderem Interesse ist der Bereich<br />

der Stärkekartoffeln, wo sich infolge politischer<br />

Veränderungen eine Orientierung am Weltmarkt und<br />

an anderen Stärkearten vollzieht. Bislang konnte dieser<br />

Prozess „ohne zu große Schmerzen“ ablaufen. Die<br />

Erntemengen sind gut und ein entsprechender Bedarf<br />

der Stärkefabriken ist vorhanden.<br />

Der Silomaisertrag wird zur Zeit der Drucklegung<br />

mit ca. 492 dt/ha Frischmasse geschätzt, einem Plus<br />

von 20 Prozent zum schwachen Vorjahr und 10 Prozent<br />

über dem fünfjährigen Mittel. In Verbindung mit<br />

der Anbauausdehnung sollte die Ernte in diesem Jahr<br />

auf immense 25,6 Mio. Tonnen anwachsen, ein Plus<br />

zum Vorjahr von 45 Prozent. Der Zuckerrübenanbau<br />

wird ab Seite 56 beschrieben.<br />

Märkte und Preise<br />

Agrarpreise entstehen nur noch sehr begrenzt durch<br />

regionale oder lokale Marktereignisse. Vor allem der<br />

Getreidepreis richtet sich nach fundamentalen Grundlagen<br />

(Angebot und Nachfrage, Vorräte, Transport und<br />

Lagerung etc.) im weltweiten Maßstab. Ergänzend wirken<br />

weitere Faktoren wie z.B. zunehmende politische<br />

Markteingriffe (Schwarzmeerregion, Marktwirtschaft<br />

nach Belieben) oder Turbulenzen an den Finanzmärkten.<br />

Die Märkte werden hierdurch schwankungsanfälliger,<br />

undurchsichtiger und riskanter für Landwirte.<br />

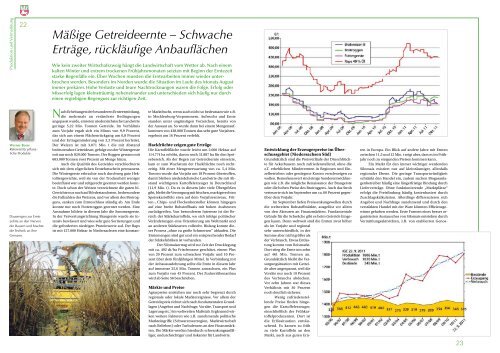

Entwicklung der Erzeugerpreise im Überschussgebiet<br />

(<strong>Niedersachsen</strong> Süd)<br />

Grundsätzlich sind die Preisverläufe der Druschfrüchte<br />

für Ackerbauern noch zufriedenstellend, ohne die<br />

z.T. erheblichen Minderernten in Regionen und Einzelbetrieben<br />

oder gestiegene Kosten verschweigen zu<br />

wollen. Bemerkenswert sind einige Sonderentwicklungen<br />

wie z.B. die mögliche Renaissance der Braugerste<br />

oder die hohen Preise des Brotroggens. Auch das Stroh<br />

verteuerte sich im September um ca. 60 Prozent gegenüber<br />

dem Vorjahr.<br />

Im September liefen Preissenkungswellen durch<br />

die weltweiten Rohstoffmärkte, ausgelöst vor allem<br />

von den Akteuren an Finanzmärkten. Fundamentale<br />

Gründe für die Schwäche gibt es beim Getreide hingegen<br />

kaum. Denn weltweit sind die Ernten zwar höher<br />

als im Vorjahr und regional<br />

sehr unterschiedlich, in der<br />

Summe aber nicht größer als<br />

der Verbrauch. Etwas Entlastung<br />

kommt vom Reismarkt.<br />

Dort stieg die Ernte um zehn<br />

auf 461 Mio. Tonnen an.<br />

Grundsätzlich bleibt die Versorgungsituation<br />

mit Getreide<br />

aber angespannt, weil die<br />

Vorräte nur noch 19 Prozent<br />

des Verbrauchs abdecken.<br />

Vor zehn Jahren war dieses<br />

Verhältnis mit 30 Prozent<br />

noch deutlich sicherer.<br />

Wenig zufriedenstellende<br />

Preise finden hingegen<br />

die Kartoffelerzeuger,<br />

einschließlich der Frühkartoffelproduzenten.<br />

Dort ist<br />

die Erlössituation enttäuschend.<br />

Es kamen zu früh<br />

zu viele Kartoffeln an den<br />

Markt, auch aus guten Ern-<br />

ten in Europa. Ein Blick auf andere Jahre mit Ernten<br />

zwischen 11,5 und 12 Mio. t zeigt aber, dass es im Frühjahr<br />

noch zu steigenden Preisen kommen kann.<br />

Ein Markt für den immer wichtiger werdenden<br />

Silomais existiert nur auf kleinräumiger, allenfalls<br />

regionaler Ebene. Die geringe Transportwürdigkeit<br />

schränkt den Handel ein, zudem suchen Biogasanlagenbetreiber<br />

häufig eine längerfristige Bindung durch<br />

Lieferverträge. Ohne funktionierende „Marktplätze“<br />

erfolgt die Preisfindung häufig kostenbasiert durch<br />

Zuschlagskalkulation. Allerdings differenzieren sich<br />

Angebot und Nachfrage zunehmend und durch den<br />

verstärkten Handel mit der Ware könnten Effizienzgewinne<br />

gehoben werden. Erste Formen eines besser organisierten<br />

Austausches von Silomais entstehen durch<br />

Vermittlungsaktivitäten, z.B. von etablierten Genos-<br />

23