Szenario-Planung & Simulation - Haufe.de

Szenario-Planung & Simulation - Haufe.de

Szenario-Planung & Simulation - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

28<br />

Standortstilllegungsentscheidungen mit <strong>de</strong>m Economic Value Ad<strong>de</strong>d?<br />

Abb. 4: Residualgewinne <strong>de</strong>s ersten Aktes<br />

Abb. 5: Nutzungsdauerabhängige Kapitalwerte im zweiten Akt<br />

Dies ver<strong>de</strong>utlicht (3):<br />

(3) ΔKW 1 = KW 1 – KW 0<br />

= (0 ∙ 1,1 -1 + 13.000 ∙ 1,1 -1 ) – (+14.000)<br />

= –2.181,81<br />

Wird das Ergebnis von (3) von t = 0 auf t = n = 1<br />

aufgezinst, erhalten wir:<br />

(4) ΔKW ∙ 1,1 1 1 = G = 0 + 13.000 – 14.000 ∙ 1,1 1 1<br />

= –2.400,-<br />

Und hinter (4) verbirgt sich erneut <strong>de</strong>r Grenzgewinn<br />

von (2) für n = 1! Zeitliche Grenzgewinne<br />

sind also letztlich nichts an<strong>de</strong>res als aufgezinste<br />

Kapitalwertverän<strong>de</strong>rungen benachbarter<br />

Nutzungsperio<strong>de</strong>n. Bezogen auf unser<br />

Autor<br />

Beispiel: Sie zeigen stets die Kapitalwertän<strong>de</strong>rung<br />

im Fall <strong>de</strong>r Weiternutzung <strong>de</strong>s Standortes<br />

gegenüber <strong>de</strong>r Sofortstilllegung in t = 0. Wür<strong>de</strong><br />

für je<strong>de</strong>s Jahr ein positiver Grenzgewinn ermittelt,<br />

sollte <strong>de</strong>r Standort stets weiter genutzt<br />

wer<strong>de</strong>n. Ist allerdings in einem Jahr ein negativer<br />

Grenzgewinn zu erwarten, hat dieser die<br />

Funktion eines „Stop!-Signals“: Wür<strong>de</strong> man die<br />

Nutzung aus<strong>de</strong>hnen, wür<strong>de</strong> <strong>de</strong>r bislang erreichte<br />

Kapitalwert absinken.<br />

Allerdings ist dieses „Stop!-Signal“ lediglich<br />

eine notwendige Bedingung. Es ist durchaus<br />

<strong>de</strong>nkbar, dass in künftigen Perio<strong>de</strong>n wie<strong>de</strong>r positive<br />

Grenzgewinne entstehen, die einen negativen<br />

Gewinn in Summe wie<strong>de</strong>r überkompensieren<br />

könnten. Daher sind stets alle weiteren<br />

Prof. Dr. Ralf Kesten<br />

lehrt seit 2002 an <strong>de</strong>r privaten FH NORDAKADEMIE gAG in Elmshorn<br />

im Fachbereich Betriebswirtschaftslehre und verantwortet<br />

die Fachgebiete „Rechnungswesen und Controlling”. Davor war<br />

er mehrere Jahre in einem börsennotierten Unternehmen für<br />

Unternehmensbewertungen und laufen<strong>de</strong> Performancekontrollen<br />

von Geschäftsbereichen zuständig. Sein beson<strong>de</strong>res Interesse<br />

gilt Konzepten <strong>de</strong>s wertorientierten Controlling sowie <strong>de</strong>r<br />

Unternehmensbewertung.<br />

Folgeperio<strong>de</strong>n bis zum En<strong>de</strong> <strong>de</strong>s <strong>Planung</strong>shorizonts<br />

– sofern möglich – zu analysieren, um die<br />

Frage <strong>de</strong>s optimalen Stilllegungstermins abschließend<br />

beurteilen zu können. Abbildung 3<br />

zeigt alle Grenzgewinne im ersten Akt.<br />

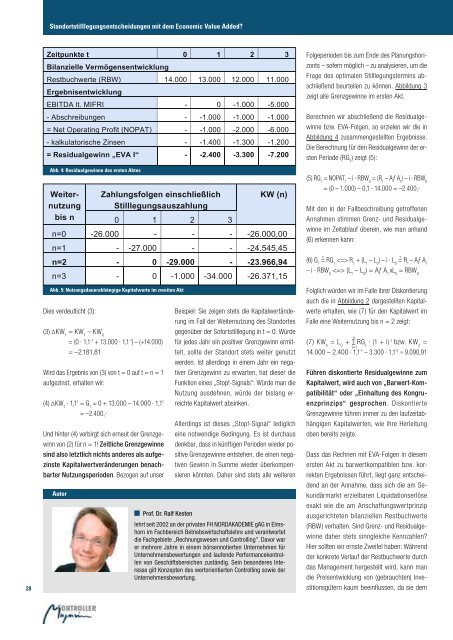

Berechnen wir abschließend die Residualgewinne<br />

bzw. EVA-Folgen, so erzielen wir die in<br />

Abbildung 4 zusammengestellten Ergebnisse.<br />

Die Berechnung für <strong>de</strong>n Residualgewinn <strong>de</strong>r ersten<br />

Perio<strong>de</strong> (RG 1 ) zeigt (5):<br />

(5) RG 1 = NOPAT 1 – i ∙ RBW 0 = (R 1 – Aƒ A 1 ) – i ∙ RBW 0<br />

= (0 – 1.000) – 0,1 ∙ 14.000 = –2.400,-<br />

Mit <strong>de</strong>n in <strong>de</strong>r Fallbeschreibung getroffenen<br />

Annahmen stimmen Grenz- und Residualgewinne<br />

im Zeitablauf überein, wie man anhand<br />

(6) erkennen kann:<br />

!<br />

!<br />

(6) G = RG R + (L – L ) – i ∙ L = R – Aƒ A 1 1 1 1 0 0 1 1<br />

– i ∙ RBW (L – L ) = Aƒ A L = RBW 0 1 0 1 0 0<br />

Folglich wür<strong>de</strong>n wir im Falle ihrer Diskontierung<br />

auch die in Abbildung 2 dargestellten Kapitalwerte<br />

erhalten, wie (7) für <strong>de</strong>n Kapitalwert im<br />

Falle eine Weiternutzung bis n = 2 zeigt:<br />

n<br />

(7) KW = L + ∑ RG ∙ (1 + i) n 0 t -t bzw. KW = 2<br />

14.000 – 2.400 ∙ 1,1-1 – 3.300 ∙ 1,1-2 t=1<br />

≈ 9.090,91<br />

Führen diskontierte Residualgewinne zum<br />

Kapitalwert, wird auch von „Barwert-Kompatibilität“<br />

o<strong>de</strong>r „Einhaltung <strong>de</strong>s Kongruenzprinzips“<br />

gesprochen. Diskontierte<br />

Grenzgewinne führen immer zu <strong>de</strong>n laufzeitabhängigen<br />

Kapitalwerten, wie ihre Herleitung<br />

oben bereits zeigte.<br />

Dass das Rechnen mit EVA-Folgen in diesem<br />

ersten Akt zu barwertkompatiblen bzw. korrekten<br />

Ergebnissen führt, liegt ganz entschei<strong>de</strong>nd<br />

an <strong>de</strong>r Annahme, dass sich die am Sekundärmarkt<br />

erzielbaren Liquidationserlöse<br />

exakt wie die am Anschaffungswertprinzip<br />

ausgerichteten bilanziellen Restbuchwerte<br />

(RBW) verhalten. Sind Grenz- und Residualgewinne<br />

daher stets sinngleiche Kennzahlen?<br />

Hier sollten wir ernste Zweifel haben: Während<br />

<strong>de</strong>r konkrete Verlauf <strong>de</strong>r Restbuchwerte durch<br />

das Management hergestellt wird, kann man<br />

die Preisentwicklung von (gebrauchten) Investitionsgütern<br />

kaum beeinflussen, da sie <strong>de</strong>m<br />

v