Szenario-Planung & Simulation - Haufe.de

Szenario-Planung & Simulation - Haufe.de

Szenario-Planung & Simulation - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

72<br />

Projektcontrolling – ein Erfolgsfaktor?<br />

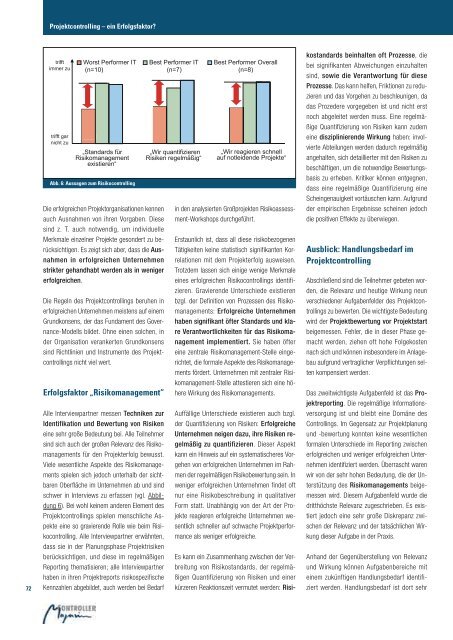

Abb. 6: Aussagen zum Risikocontrolling<br />

Die erfolgreichen Projektorganisationen kennen<br />

auch Ausnahmen von ihren Vorgaben. Diese<br />

sind z. T. auch notwendig, um individuelle<br />

Merkmale einzelner Projekte geson<strong>de</strong>rt zu berücksichtigen.<br />

Es zeigt sich aber, dass die Ausnahmen<br />

in erfolgreichen Unternehmen<br />

strikter gehandhabt wer<strong>de</strong>n als in weniger<br />

erfolgreichen.<br />

Die Regeln <strong>de</strong>s Projektcontrollings beruhen in<br />

erfolgreichen Unternehmen meistens auf einem<br />

Grundkonsens, <strong>de</strong>r das Fundament <strong>de</strong>s Governance-Mo<strong>de</strong>lls<br />

bil<strong>de</strong>t. Ohne einen solchen, in<br />

<strong>de</strong>r Organisation verankerten Grundkonsens<br />

sind Richtlinien und Instrumente <strong>de</strong>s Projektcontrollings<br />

nicht viel wert.<br />

Erfolgsfaktor „Risikomanagement“<br />

Alle Interviewpartner messen Techniken zur<br />

I<strong>de</strong>ntifikation und Bewertung von Risiken<br />

eine sehr große Be<strong>de</strong>utung bei. Alle Teilnehmer<br />

sind sich auch <strong>de</strong>r großen Relevanz <strong>de</strong>s Risikomanagements<br />

für <strong>de</strong>n Projekterfolg bewusst.<br />

Viele wesentliche Aspekte <strong>de</strong>s Risikomanagements<br />

spielen sich jedoch unterhalb <strong>de</strong>r sichtbaren<br />

Oberfläche im Unternehmen ab und sind<br />

schwer in Interviews zu erfassen (vgl. Abbildung<br />

6). Bei wohl keinem an<strong>de</strong>ren Element <strong>de</strong>s<br />

Projektcontrollings spielen menschliche Aspekte<br />

eine so gravieren<strong>de</strong> Rolle wie beim Risikocontrolling.<br />

Alle Interviewpartner erwähnten,<br />

dass sie in <strong>de</strong>r <strong>Planung</strong>sphase Projektrisiken<br />

berücksichtigen, und diese im regelmäßigen<br />

Reporting thematisieren; alle Interviewpartner<br />

haben in ihren Projektreports risikospezifische<br />

Kennzahlen abgebil<strong>de</strong>t, auch wer<strong>de</strong>n bei Bedarf<br />

in <strong>de</strong>n analysierten Großprojekten Risikoassessment-Workshops<br />

durchgeführt.<br />

Erstaunlich ist, dass all diese risikobezogenen<br />

Tätigkeiten keine statistisch signifikanten Korrelationen<br />

mit <strong>de</strong>m Projekterfolg ausweisen.<br />

Trotz<strong>de</strong>m lassen sich einige wenige Merkmale<br />

eines erfolgreichen Risikocontrollings i<strong>de</strong>ntifizieren.<br />

Gravieren<strong>de</strong> Unterschie<strong>de</strong> existieren<br />

bzgl. <strong>de</strong>r Definition von Prozessen <strong>de</strong>s Risikomanagements:<br />

Erfolgreiche Unternehmen<br />

haben signifikant öfter Standards und klare<br />

Verantwortlichkeiten für das Risikomanagement<br />

implementiert. Sie haben öfter<br />

eine zentrale Risikomanagement-Stelle eingerichtet,<br />

die formale Aspekte <strong>de</strong>s Risikomanagements<br />

för<strong>de</strong>rt. Unternehmen mit zentraler Risikomanagement-Stelle<br />

attestieren sich eine höhere<br />

Wirkung <strong>de</strong>s Risikomanagements.<br />

Auffällige Unterschie<strong>de</strong> existieren auch bzgl.<br />

<strong>de</strong>r Quantifizierung von Risiken: Erfolgreiche<br />

Unternehmen neigen dazu, ihre Risiken regelmäßig<br />

zu quantifizieren. Dieser Aspekt<br />

kann ein Hinweis auf ein systematischeres Vorgehen<br />

von erfolgreichen Unternehmen im Rahmen<br />

<strong>de</strong>r regelmäßigen Risikobewertung sein. In<br />

weniger erfolgreichen Unternehmen fin<strong>de</strong>t oft<br />

nur eine Risikobeschreibung in qualitativer<br />

Form statt. Unabhängig von <strong>de</strong>r Art <strong>de</strong>r Projekte<br />

reagieren erfolgreiche Unternehmen wesentlich<br />

schneller auf schwache Projektperformance<br />

als weniger erfolgreiche.<br />

Es kann ein Zusammenhang zwischen <strong>de</strong>r Verbreitung<br />

von Risikostandards, <strong>de</strong>r regelmäßigen<br />

Quantifizierung von Risiken und einer<br />

kürzeren Reaktionszeit vermutet wer<strong>de</strong>n: Risi-<br />

kostandards beinhalten oft Prozesse, die<br />

bei signifikanten Abweichungen einzuhalten<br />

sind, sowie die Verantwortung für diese<br />

Prozesse. Das kann helfen, Friktionen zu reduzieren<br />

und das Vorgehen zu beschleunigen, da<br />

das Proze<strong>de</strong>re vorgegeben ist und nicht erst<br />

noch abgeleitet wer<strong>de</strong>n muss. Eine regelmäßige<br />

Quantifizierung von Risiken kann zu<strong>de</strong>m<br />

eine disziplinieren<strong>de</strong> Wirkung haben: involvierte<br />

Abteilungen wer<strong>de</strong>n dadurch regelmäßig<br />

angehalten, sich <strong>de</strong>taillierter mit <strong>de</strong>n Risiken zu<br />

beschäftigen, um die notwendige Bewertungsbasis<br />

zu erheben. Kritiker können entgegnen,<br />

dass eine regelmäßige Quantifizierung eine<br />

Scheingenauigkeit vortäuschen kann. Aufgrund<br />

<strong>de</strong>r empirischen Ergebnisse scheinen jedoch<br />

die positiven Effekte zu überwiegen.<br />

Ausblick: Handlungsbedarf im<br />

Projektcontrolling<br />

Abschließend sind die Teilnehmer gebeten wor<strong>de</strong>n,<br />

die Relevanz und heutige Wirkung neun<br />

verschie<strong>de</strong>ner Aufgabenfel<strong>de</strong>r <strong>de</strong>s Projektcontrollings<br />

zu bewerten. Die wichtigste Be<strong>de</strong>utung<br />

wird <strong>de</strong>r Projektbewertung vor Projektstart<br />

beigemessen. Fehler, die in dieser Phase gemacht<br />

wer<strong>de</strong>n, ziehen oft hohe Folgekosten<br />

nach sich und können insbeson<strong>de</strong>re im Anlagebau<br />

aufgrund vertraglicher Verpflichtungen selten<br />

kompensiert wer<strong>de</strong>n.<br />

Das zweitwichtigste Aufgabenfeld ist das Projektreporting.<br />

Die regelmäßige Informationsversorgung<br />

ist und bleibt eine Domäne <strong>de</strong>s<br />

Controllings. Im Gegensatz zur Projektplanung<br />

und -bewertung konnten keine wesentlichen<br />

formalen Unterschie<strong>de</strong> im Reporting zwischen<br />

erfolgreichen und weniger erfolgreichen Unternehmen<br />

i<strong>de</strong>ntifiziert wer<strong>de</strong>n. Überrascht waren<br />

wir von <strong>de</strong>r sehr hohen Be<strong>de</strong>utung, die <strong>de</strong>r Unterstützung<br />

<strong>de</strong>s Risikomanagements beigemessen<br />

wird. Diesem Aufgabenfeld wur<strong>de</strong> die<br />

dritthöchste Relevanz zugeschrieben. Es existiert<br />

jedoch eine sehr große Diskrepanz zwischen<br />

<strong>de</strong>r Relevanz und <strong>de</strong>r tatsächlichen Wirkung<br />

dieser Aufgabe in <strong>de</strong>r Praxis.<br />

Anhand <strong>de</strong>r Gegenüberstellung von Relevanz<br />

und Wirkung können Aufgabenbereiche mit<br />

einem zukünftigen Handlungsbedarf i<strong>de</strong>ntifiziert<br />

wer<strong>de</strong>n. Handlungsbedarf ist dort sehr