Szenario-Planung & Simulation - Haufe.de

Szenario-Planung & Simulation - Haufe.de

Szenario-Planung & Simulation - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

© 2010 SAP AG. Alle Rechte vorbehalten.<br />

Marktmechanismus von Angebot und Nachfrage<br />

unterliegen.<br />

Folglich ist im Regelfall die Annahme, <strong>de</strong>r Verlauf<br />

<strong>de</strong>r Liquidationserlöse entspreche <strong>de</strong>m <strong>de</strong>r<br />

Restbuchwerte, unzutreffend. Des Weiteren<br />

haben wir in diesem Fall die Annahme gesetzt,<br />

dass die Stilllegung <strong>de</strong>s Standortes mit keinerlei<br />

Auszahlungen verbun<strong>de</strong>n ist. Dies ist ebenfalls<br />

eine sehr praxisferne Annahme, die wir im<br />

zweiten Akt aufgeben.<br />

Zweiter Akt: Stilllegen „kostet“ Geld<br />

Betrachtet wird erneut <strong>de</strong>r Produktionsstandort<br />

aus <strong>de</strong>m ersten Akt. Eine erneute Analyse <strong>de</strong>r<br />

zu erwarten<strong>de</strong>n monetären Konsequenzen hat<br />

ergeben, dass das Unternehmen im Falle einer<br />

Stilllegung doch mit erheblichen Auszahlungen<br />

zu rechnen hat. Sollte es zur Stilllegung<br />

kommen, wer<strong>de</strong>n in je<strong>de</strong>m potentiellen<br />

Stilllegungszeitpunkt 40.000,– GE Stilllegungsauszahlungen<br />

einmalig anfallen (insb. für Mitar-<br />

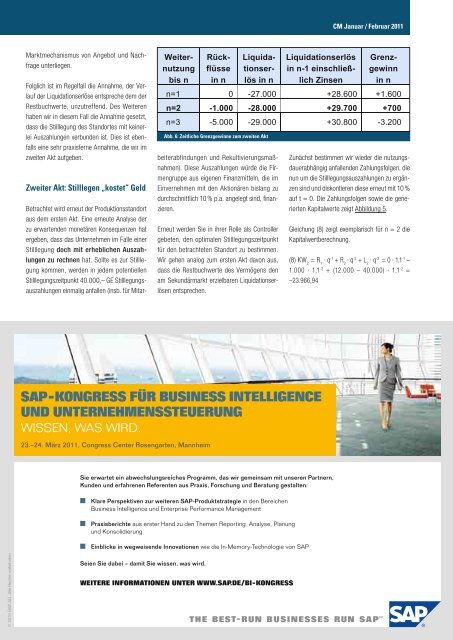

Abb. 6: Zeitliche Grenzgewinne zum zweiten Akt<br />

beiterabfindungen und Rekultivierungsmaßnahmen).<br />

Diese Auszahlungen wür<strong>de</strong> die Firmengruppe<br />

aus eigenen Finanzmitteln, die im<br />

Einvernehmen mit <strong>de</strong>n Aktionären bislang zu<br />

durchschnittlich 10 % p.a. angelegt sind, finanzieren.<br />

Erneut wer<strong>de</strong>n Sie in ihrer Rolle als Controller<br />

gebeten, <strong>de</strong>n optimalen Stilllegungszeitpunkt<br />

für <strong>de</strong>n betrachteten Standort zu bestimmen.<br />

Wir gehen analog zum ersten Akt davon aus,<br />

dass die Restbuchwerte <strong>de</strong>s Vermögens <strong>de</strong>n<br />

am Sekundärmarkt erzielbaren Liquidationserlösen<br />

entsprechen.<br />

SAP-KONGRESS FÜR BUSINESS INTELLIGENCE<br />

UND UNTERNEHMENSSTEUERUNG<br />

WISSEN, WAS WIRD.<br />

23.–24. März 2011, Congress Center Rosengarten, Mannheim<br />

Sie erwartet ein abwechslungsreiches Programm, das wir gemeinsam mit unseren Partnern,<br />

Kun<strong>de</strong>n und erfahrenen Referenten aus Praxis, Forschung und Beratung gestalten:<br />

Klare Perspektiven zur weiteren SAP-Produktstrategie in <strong>de</strong>n Bereichen<br />

Business Intelligence und Enterprise Performance Management<br />

Praxisberichte aus erster Hand zu <strong>de</strong>n Themen Reporting, Analyse, <strong>Planung</strong><br />

und Konsolidierung<br />

Einblicke in wegweisen<strong>de</strong> Innovationen wie die In-Memory-Technologie von SAP<br />

Seien Sie dabei – damit Sie wissen, was wird.<br />

WEITERE INFORMATIONEN UNTER WWW.SAP.DE/BI-KONGRESS<br />

CM Januar / Februar 2011<br />

Zunächst bestimmen wir wie<strong>de</strong>r die nutzungsdauerabhängig<br />

anfallen<strong>de</strong>n Zahlungsfolgen, die<br />

nun um die Stilllegungsauszahlungen zu ergänzen<br />

sind und diskontieren diese erneut mit 10 %<br />

auf t = 0. Die Zahlungsfolgen sowie die generierten<br />

Kapitalwerte zeigt Abbildung 5.<br />

Gleichung (8) zeigt exemplarisch für n = 2 die<br />

Kapitalwertberechnung.<br />

(8) KW 2 = R 1 ∙ q -1 + R 2 ∙ q -2 + L 2 ∙ q -2 = 0 ∙ 1,1 -1 –<br />

1.000 ∙ 1,1 -2 + (12.000 – 40.000) ∙ 1,1 -2 =<br />

–23.966,94<br />

29