Als PDF downloaden - Haufe.de

Als PDF downloaden - Haufe.de

Als PDF downloaden - Haufe.de

WENIGER ANZEIGEN

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

6/86<br />

Vcrgoolel timbH<br />

Dr. V. Winocfcld TEL. 06032/342-209<br />

BftD NnuHEIM. DEN 22.01.1986<br />

UHRZEIT<br />

0B:27il8<br />

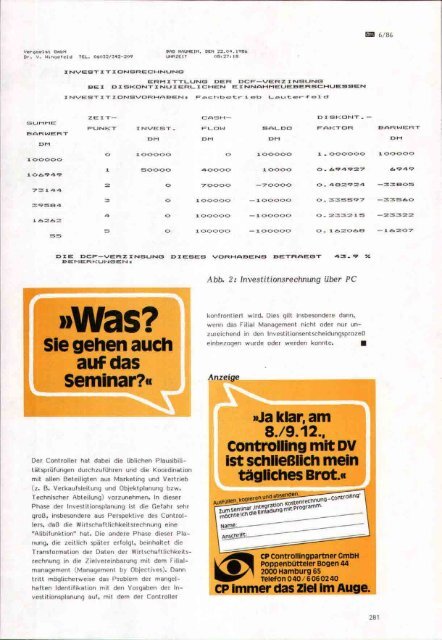

ERM I T-ri_UllNJC3 DER DC:f=-—VER Z I IMSUInIS<br />

BEI D I SKOMT I MCI I ERI_ I CMEM E I IMMÄMMEUEBERSCMUESSEM<br />

I NV.'EST I H" I OMSVORMl^BElNl = F"« c= hi t3 tl r i e? tJ l_ »i.i t =? t--«^ €e? 1 cj<br />

SUMME<br />

E