Als PDF downloaden - Haufe.de

Als PDF downloaden - Haufe.de

Als PDF downloaden - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

6/86<br />

Geht es um die Verantwortungsrectmung, also um<br />

die Führung durch Ziele im Verkauf, dann kann<br />

man mit einem solchen diskontierten<br />

o<strong>de</strong>r Barwert<strong>de</strong>ckungsbeilrag arbeiten.<br />

Mit einer solchen Prämienkennzahl läßt sich auch<br />

eine Jahresrennstrecke formulieren - lassen sich<br />

Zjelvereinbarungen machen, ist ein Ist-Stand zu<br />

t)etreiben und eine Jahresvorschau zu machen<br />

innerhalb <strong>de</strong>r Organisation <strong>de</strong>s Außendienstes.<br />

Geht es aber um die Entsctieidungsfindung bei<br />

<strong>de</strong>n Vertragstypen, um die Tarifkonstruktion,<br />

um die Konstruktion <strong>de</strong>r Ausschüttungstechnik,<br />

so ist vi/ohl <strong>de</strong>r diskontierte<br />

Deckungsbeitrag nicht typisch aussagefähig.<br />

SchlieOlich lebt man im 10. Jahr ab tieute<br />

nicht diskontiert, son<strong>de</strong>rn voll. <strong>Als</strong>o müßte man<br />

Jahr für Jahr für sich gelten lassen.<br />

An<strong>de</strong>rerseits müßte man die Jahres<strong>de</strong>ckungsbeiträge,<br />

die in <strong>de</strong>r laufen<strong>de</strong>n Budget- und Istrechnung<br />

<strong>de</strong>s Jahres ein<strong>de</strong>utig sind, auf die kommen<strong>de</strong><br />

Zeit hinaus mit <strong>de</strong>r Bestehenswahrsctieinlichkeit<br />

korrigieren. Dann kommen länger laufen<strong>de</strong><br />

Verträge schlechter weg, well weiter hinten die<br />

Aussicht, daß <strong>de</strong>r Vertrag noch im Bestand ist,<br />

abnimmt. <strong>Als</strong>o vergleicht man einen Langläufer<br />

mit einem Kurzläufer, so wäre beim Langläufer<br />

anzusetzen, daß man ihn möglicherweise später<br />

nicht mehr hat. <strong>Als</strong>o wäre <strong>de</strong>r Deckungsbeitrag<br />

mit einer Bestehenswahrscheinlichkeit zu korrigieren<br />

- was etwas auf das Diskontieren hinausläuft.<br />

Je niedriger nämlich die Beslehenswahrscheinlichkeit<br />

angesetzt ist, <strong>de</strong>sto geringer wirkt<br />

sich wie beim Diskontieren jener Deckungsbeitrag<br />

aus, <strong>de</strong>r in einem späteren Jahr erst errungen<br />

wird.<br />

Die Entscheidungsfindung über Tarife mit Rücksicht<br />

auf <strong>de</strong>ren Ergebniswirkung müßte <strong>de</strong>n Verlauf<br />

herholen, wie er von Vertragstyp zu Vertragslyp<br />

nach Eintrittsalter, Laufzeit, Gestaltung<br />

<strong>de</strong>r Uberschußbeteiligung ... besteht. Vielleicht<br />

entsteht dann so etwas wie eine Art Krallenkurve(nach<br />

Dr. Heller, Göttingen).<br />

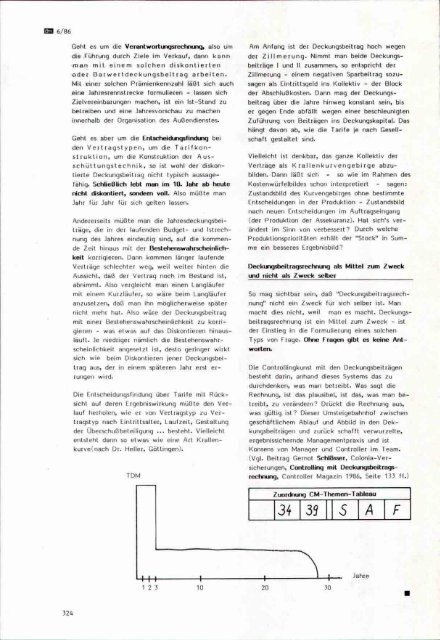

TDM<br />

Am Anfang ist <strong>de</strong>r Deckungsbeitrag hoch wegen<br />

<strong>de</strong>r Zillmerung. Nimmt man bei<strong>de</strong> Deckungsbeiträge<br />

I und II zusammen, so entspricht <strong>de</strong>r<br />

Zillmerung - einem negativen Sparbeitrag sozusagen<br />

als Eintrittsgeld ins Kollektiv - <strong>de</strong>r Block<br />

<strong>de</strong>r Abschlußkosten. Dann mag <strong>de</strong>r Deckungsbeitrag<br />

über die Jahre hinweg konstant sein, bis<br />

er gegen En<strong>de</strong> abfällt wegen einer beschleunigten<br />

Zuführung von Beiträgen ins Deckungskapital. Das<br />

hängt davon ab, wie die Tarife je nach Gesellschaft<br />

gestaltet sind.<br />

Vielleicht ist <strong>de</strong>nkbar, das ganze Kollektiv <strong>de</strong>r<br />

Verträge als K rallenkurvengebirge abzubil<strong>de</strong>n.<br />

Dann läßt sich - so wie im Rahmen <strong>de</strong>s<br />

Kostenwürfelbil<strong>de</strong>s schon interpretiert - sagen:<br />

Zustandsbild <strong>de</strong>s Kurvengebirges ohne bestimmte<br />

Entscheidungen in <strong>de</strong>r Produktion - Zustandsbild<br />

nach neuen Entscheidungen im Auftragseingang<br />

(<strong>de</strong>r Produktion <strong>de</strong>r Assekuranz). Hat sich's verän<strong>de</strong>rt<br />

im Sinn von verbessert? Durch welche<br />

Produktionsprioritäten erhält <strong>de</strong>r "Stock" in Summe<br />

ein besseres Ergebnisbild?<br />

Deckungstieitragsrechnung als Mittel zum Zweck<br />

und nicht als Zweck selber<br />

So mag sichtbar sein, daß "Deckungsbeitragsrechnung"<br />

nicht ein Zweck für sich selber ist. Man<br />

macht dies nicht, weil man es macht. Deckungsbeitragsrechnung<br />

ist ein Mittel zum Zweck - ist<br />

<strong>de</strong>r Einstleg in die Formulierung eines solchen<br />

Typs von Frage. Ohne Fragen gibt es keine Antworten.<br />

Die Controllingkunst mit <strong>de</strong>n Deckungsbeilrägen<br />

besteht darin, anhand dieses Systems das zu<br />

durch<strong>de</strong>nken, was man betreibt. Was sagt die<br />

Rechnung, ist das plausibel, ist das, was man betreibt,<br />

zu verän<strong>de</strong>rn? Drückt die Rechnung aus,<br />

was gültig ist? Dieser Umsteigebahnhof zwischen<br />

geschäftlichem Ablauf und Abbild in <strong>de</strong>n Dekkungsbeiträgen<br />

und zurück schafft verwurzelte,<br />

ergebnissichern<strong>de</strong> Managementpraxis und ist<br />

Konsens von Manager und Controller im Team.<br />

(Vgl. Beitrag Gernot Schlösser, Colonia-Versicherungen,<br />

Controlling mit Deckungsbeitragsrectmung,<br />

Controller Magazin 1986, Seite 133 ff.)<br />

Zuordnung<br />

CM-Themen-Tableau<br />

34 35 6 A F<br />

4-H-<br />

1 2 3<br />

10 20 30<br />

Jahre<br />

324