Als PDF downloaden - Haufe.de

Als PDF downloaden - Haufe.de

Als PDF downloaden - Haufe.de

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

6/86<br />

Netto-<br />

Erlös<br />

Noch<br />

87<br />

88 89<br />

90<br />

"Grenzkosten"<br />

Gemeinkosten<br />

DB<br />

"Fixkosten"<br />

Abweichungen<br />

Ergebnis<br />

Situation<br />

I . I<br />

a) ohne Lntsc heid<br />

b) mit Entscheid<br />

Verän<strong>de</strong>rbarkeit,<br />

BeeinfluObarkeit<br />

Einzelkosten<br />

•) was sich mit <strong>de</strong>r Entscheidung<br />

verän<strong>de</strong>rt<br />

(Bewegungs-E rgebnisrechnung),<br />

ist für die<br />

Entscheidung relevant.<br />

alle drei Sachverhalte simultan bewältigen.<br />

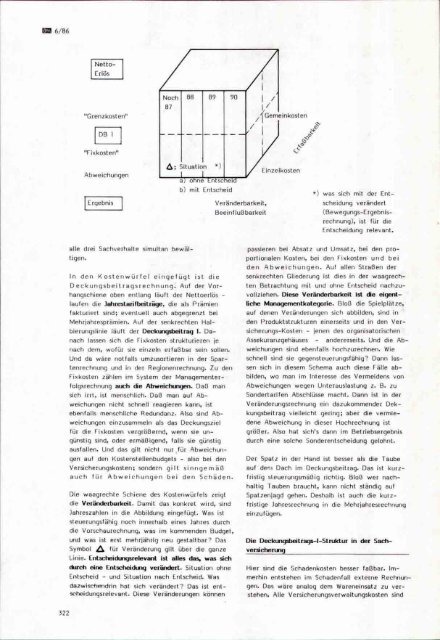

In <strong>de</strong>n Kostenwürfef eingefügt ist die<br />

Deckungsbeitragsrechnung; Auf <strong>de</strong>r Vorhangschiene<br />

oben entlang läuft <strong>de</strong>r Nettoerlös -<br />

laufen die Jahrestarifbeiträge, die als Prämien<br />

fakturiert sind; eventuell auch abgegrenzt bei<br />

Mehrjahresprämien. Auf <strong>de</strong>r senkrechten Halbierungslinie<br />

läuft <strong>de</strong>r Deckungsbeitrag I. Danach<br />

lassen sich die Fixkosten strukturieren je<br />

nach <strong>de</strong>m, wofür sie einzeln erfaßbar sein sollen.<br />

Und da wäre notfalls umzusortieren in <strong>de</strong>r Spartenrechnung<br />

und in <strong>de</strong>r Regionenrechnung. Zu <strong>de</strong>n<br />

Fixkosten zählen im System <strong>de</strong>r Managementerfolgsrechnung<br />

auch die Abweictmngen. Daß man<br />

sich irrt, ist menschlich. Daß man auf Abweichungen<br />

nicht schnell reagieren kann, ist<br />

ebenfalls menschliche Redundanz. <strong>Als</strong>o sind Abweichungen<br />

einzusammeln als das Deckungsziel<br />

für die Fixkosten vergrößernd, wenn sie ungünstig<br />

sind, o<strong>de</strong>r ermäßigend, falls sie günstig<br />

ausfallen. Und das gilt nicht nur für Abweichungen<br />

auf <strong>de</strong>n Kostenstellenbudgets - also bei <strong>de</strong>n<br />

Versicherungskosten; son<strong>de</strong>rn gilt sinngemäß<br />

auch für Abweichungen bei <strong>de</strong>n Schä<strong>de</strong>n.<br />

Die waagrechte Schiene <strong>de</strong>s Kostenwürfels zeigt<br />

die Verän<strong>de</strong>rbarkeit. Damit das konkret wird, sind<br />

Jahreszahlen in die Abbildung eingefügt. Was ist<br />

steuerungsfähig noch innerhalb eines Jahres durch<br />

die Vorschaurechnung, was im kommen<strong>de</strong>n Budget,<br />

und was ist erst mehrjährig neu gestaltbar? Das<br />

Symbol ^ für Verän<strong>de</strong>rung gilt über die ganze<br />

Linie. Entsctieidungsrelevant ist alles das, was sich<br />

durch eine Entscheidung verän<strong>de</strong>rt. Situation ohne<br />

Entscheid - und Situation nach Entscheid. Was<br />

dazwischetidrin hat sich verän<strong>de</strong>rt? Das ist entsctieidungsrelevant.<br />

Diese Verän<strong>de</strong>rungen können<br />

passieren bei Absatz und Umsatz, bei <strong>de</strong>n proportionalen<br />

Kosten, bei <strong>de</strong>n Fixkosten und bei<br />

<strong>de</strong>n Abweichungen. Auf allen Straßen <strong>de</strong>r<br />

senkrechten Glie<strong>de</strong>rung ist dies in <strong>de</strong>r waagrechten<br />

Betrachtung mit und ohne Entscheid nachzuvollziehen.<br />

Diese Verän<strong>de</strong>rbarkeit ist die eigentlictie<br />

Managementkategorie. Bloß die Spielplätze,<br />

auf <strong>de</strong>nen Verän<strong>de</strong>rungen sich abbil<strong>de</strong>n, sind in<br />

<strong>de</strong>n Produktstrukturen einerseits und in <strong>de</strong>n Versicherungs-Kosten<br />

- jenen <strong>de</strong>s organisatorischen<br />

Assekuranzgehäuses - an<strong>de</strong>rerseits. Und die Abweichungen<br />

sind ebenfalls hochzurechnen. Wie<br />

schnell sind sie gegensteuerungsfähig? Dann lassen<br />

sich in diesem Schema auch diese Fälle abbil<strong>de</strong>n,<br />

wo man im Interesse <strong>de</strong>s Vermei<strong>de</strong>ns von<br />

Abweichungen wegen Unterauslastung z. B. zu<br />

Son<strong>de</strong>rtarifen Abschlüsse macht. Dann ist in <strong>de</strong>r<br />

Verän<strong>de</strong>rungsrechnung ein dazukommen<strong>de</strong>r Dekkungsbeitrag<br />

vielleicht gering; aber die vermie<strong>de</strong>ne<br />

Abweichung in dieser Hochrechnung ist<br />

größer. <strong>Als</strong>o hat sich's dann im Betriebsergebnis<br />

durch eine solche Son<strong>de</strong>rentscheidung gelohnt.<br />

Der Spatz in <strong>de</strong>r Hand ist besser als die Taube<br />

auf <strong>de</strong>m Dach im Deckungsbeitrag. Das ist kurzfristig<br />

steuerungsmäßig richtig. Bloß wer nachhaltig<br />

Tauben braucht, kann nicht ständig auf<br />

Spalzenjagd gehen. Deshalb ist auch die kurzfristige<br />

Jahresrechnung in die Mehrjahresrechnung<br />

einzufügen.<br />

Die Deckungsbeitrags-I-Struktur in <strong>de</strong>r Sachversictierung<br />

Hier sind die Scha<strong>de</strong>nkosten besser faßbar. Immerhin<br />

entstehen im Scha<strong>de</strong>nfall externe Rechnungen.<br />

Das wäre analog <strong>de</strong>m Wareneinsatz zu verstehen.<br />

Alle Versicherungsverwaltungskosten sind<br />

322