Als PDF downloaden - Haufe.de

Als PDF downloaden - Haufe.de

Als PDF downloaden - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

6/86<br />

VOM CASH-FLOW<br />

ZUM FINANZFLUSS<br />

von Dr. Siegfried Wald, Ratingen<br />

Wissen Sie, was Cash-Flow ist? Wissen Sie, welche Be<strong>de</strong>utung er hat? Wissen Sie,<br />

wie er <strong>de</strong>finiert ist?<br />

Eine Umfrage wür<strong>de</strong> ergeben, daß es dazu viele verschie<strong>de</strong>ne Antworten geben<br />

kann. Es gibt allein über 100 verschie<strong>de</strong>ne Definitionen. Wenn man sich über<br />

Cash-Flow unterhält, muß man <strong>de</strong>r Diskussion die jeweilige Definition voranstellen.<br />

Es gibt keirte allgemein gültige Definition <strong>de</strong>s<br />

Cash-Flow;<br />

Die Ursache <strong>de</strong>r Begriffsunsicherheit können wir<br />

am Beispiel folgen<strong>de</strong>r Cash-Flow-Definition darstellen:<br />

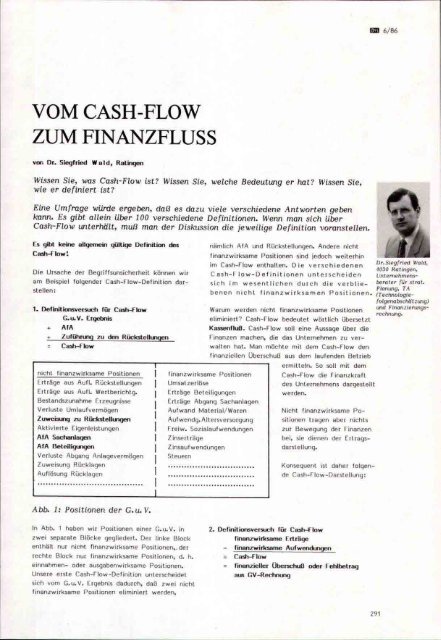

1. Definitionsversuch fOr Cash-Fkiw<br />

G.U.V.<br />

+ AfA<br />

Ergebnis<br />

+ Zuführung zu <strong>de</strong>n Rückstellungen<br />

= Castv-Flow<br />

nicht finanzwirksame Positionen<br />

Erträge aus Aufl. Rückstellungen<br />

Erträge aus Aufl. Wertberichtg.<br />

Bestandszunahme<br />

Verluste<br />

Erzeugnisse<br />

Umlaufvermögen<br />

Zuweisung zu Rijckstellungen<br />

Aktivierte<br />

AfA<br />

AfA<br />

Sactianlagen<br />

Eigenleistungen<br />

Beteiligungen<br />

Verluste Abgang Anlagevermögen<br />

Zuweisung<br />

Auflösung<br />

Rücklagen<br />

Rücklagen<br />

finanzwirksame<br />

Umsatzerlöse<br />

Erträge<br />

nämlich AfA und Rückstellungen. An<strong>de</strong>re nicht<br />

finanzwirksame Positionen sind jedoch weiterhin<br />

im Cash-Flow enthalten. Die verschie<strong>de</strong>nen Dr.Siegfried Wald,<br />

4030 Ralingen,<br />

Cash-F low-Definitionen unterschei<strong>de</strong>n Untemehmensberater<br />

sich im wesentlichen durch die verbliebenen<br />

für stral.<br />

Planung, TA<br />

nicht finanz wirksamen Positionen. (Technologie-<br />

folgena bschät zung)<br />

Warum wer<strong>de</strong>n nicht finanzwirksame Positionen<br />

und Finanzierungsrechnung.<br />

eliminiert? Cash-Flow be<strong>de</strong>utet wörtlich übersetzt<br />

KassenfluO. Cash-Flow soll eine Aussage über die<br />

Finanzen machen, die das Unternehmen zu verwalten<br />

hat. Man möchte mit <strong>de</strong>m Cash-Flow <strong>de</strong>n<br />

finanziellen Uberschuß aus <strong>de</strong>m laufen<strong>de</strong>n Betrieb<br />

Beteiligungen<br />

Positionen<br />

Erträge Abgang Sachanlagen<br />

Autwand<br />

Material/Waren<br />

Auf wendg. Altersversorgung<br />

Freiw.<br />

Zinserträge<br />

Sozialaufwendungen<br />

Zinsaufwendungen<br />

Steuern<br />

ermitteln. So soll mit <strong>de</strong>m<br />

Cash-Flow die Finanzkraft<br />

<strong>de</strong>s Unternehmens dargestellt<br />

wer<strong>de</strong>n.<br />

Nicht finanzwirksame Positionen<br />

tragen aber nichts<br />

zur Bewegung <strong>de</strong>r Finanzen<br />

bei, sie dienen <strong>de</strong>r Ertragsdarstellung.<br />

Konseguent ist daher folgen<strong>de</strong><br />

Cash-Flow-Darstellung:<br />

Abb. 1: Positionen <strong>de</strong>r G.u.V.<br />

In Abb. 1 haben wir Positionen einer G.u.V. in<br />

zwei separate Blöcke geglie<strong>de</strong>rt. Der linke Block<br />

enthält nur nicht finanzwirksame Positionen, <strong>de</strong>r<br />

rechte Block nur finanzwirksame Positionen, d. h.<br />

einnahmen- o<strong>de</strong>r ausgabenwirksame Positionen.<br />

Unsere erste Cash-Flow-Definition unterschei<strong>de</strong>t<br />

sich vom G.u.V. Ergebnis dadurch, daß zwei nicht<br />

finanzwirksame Positionen eliminiert wer<strong>de</strong>n.<br />

2. Definitionsversuch für Cash-Flow<br />

finanzwirksame Erträge<br />

- finanzwirksame Aufwendungen<br />

= Cash-Flow<br />

- finanzieller Uberschuß o<strong>de</strong>r Fehlbetrag<br />

aus GV-Rechnung<br />

291!