3. Dynamische Verfahren 3.1 Vorbemerkungen 3.1.1 Gemeinsame ...

3. Dynamische Verfahren 3.1 Vorbemerkungen 3.1.1 Gemeinsame ...

3. Dynamische Verfahren 3.1 Vorbemerkungen 3.1.1 Gemeinsame ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

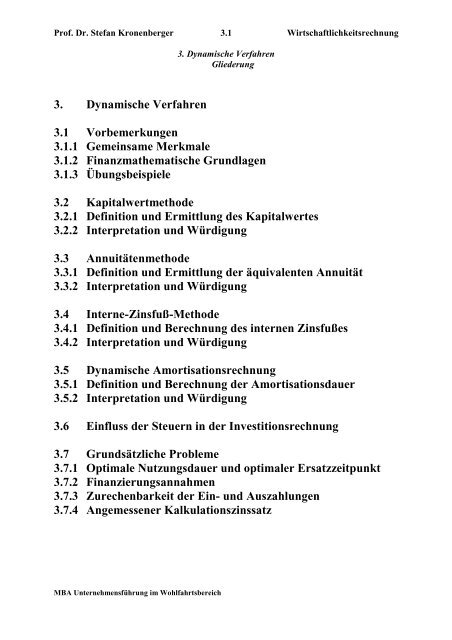

Prof. Dr. Stefan Kronenberger <strong>3.</strong>1 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

Gliederung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>1 <strong>Vorbemerkungen</strong><br />

<strong>3.</strong>1.1 <strong>Gemeinsame</strong> Merkmale<br />

<strong>3.</strong>1.2 Finanzmathematische Grundlagen<br />

<strong>3.</strong>1.3 Übungsbeispiele<br />

<strong>3.</strong>2 Kapitalwertmethode<br />

<strong>3.</strong>2.1 Definition und Ermittlung des Kapitalwertes<br />

<strong>3.</strong>2.2 Interpretation und Würdigung<br />

<strong>3.</strong>3 Annuitätenmethode<br />

<strong>3.</strong><strong>3.</strong>1 Definition und Ermittlung der äquivalenten Annuität<br />

<strong>3.</strong><strong>3.</strong>2 Interpretation und Würdigung<br />

<strong>3.</strong>4 Interne-Zinsfuß-Methode<br />

<strong>3.</strong>4.1 Definition und Berechnung des internen Zinsfußes<br />

<strong>3.</strong>4.2 Interpretation und Würdigung<br />

<strong>3.</strong>5 <strong>Dynamische</strong> Amortisationsrechnung<br />

<strong>3.</strong>5.1 Definition und Berechnung der Amortisationsdauer<br />

<strong>3.</strong>5.2 Interpretation und Würdigung<br />

<strong>3.</strong>6 Einfluss der Steuern in der Investitionsrechnung<br />

<strong>3.</strong>7 Grundsätzliche Probleme<br />

<strong>3.</strong>7.1 Optimale Nutzungsdauer und optimaler Ersatzzeitpunkt<br />

<strong>3.</strong>7.2 Finanzierungsannahmen<br />

<strong>3.</strong>7.3 Zurechenbarkeit der Ein- und Auszahlungen<br />

<strong>3.</strong>7.4 Angemessener Kalkulationszinssatz<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>2 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>1 <strong>Vorbemerkungen</strong><br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>1 <strong>Vorbemerkungen</strong><br />

<strong>3.</strong>1.1 <strong>Gemeinsame</strong> Merkmale<br />

Das Bestreben der Investitionstheorie geht dahin, möglichst viele<br />

Prämissen der statischen <strong>Verfahren</strong> abzubauen, um eine größere<br />

Isomorphie (Gleichgestaltigkeit) zwischen Modell und Realität<br />

herzustellen.<br />

Die dynamischen <strong>Verfahren</strong> rechnen mit Ein- und Auszahlungen. Eine<br />

exakte Erfassung und Darstellung der täglichen Zahlungsströme würde<br />

aber zu kaum überschaubaren Zahlungsreihen führen. Es ist daher üblich<br />

folgende Vereinfachungen vorzunehmen:<br />

• Der Planungszeitraum wird in Perioden (Jahr, Monat, Woche)<br />

zerlegt.<br />

• Zahlungen werden so behandelt, als ob sie am Periodenende<br />

anfallen würden, es sei denn es ist ausdrücklich anders vermerkt.<br />

Zinsen werden demzufolge ebenfalls erst zum Ende einer Periode<br />

berücksichtigt („nachschüssige“ Verzinsung).<br />

• Der Anschaffungswert (A 0 ) einer Maßnahme wird auf den Beginn<br />

der ersten Periode bezogen.<br />

• Einzahlungen werden durch positive, Auszahlungen durch negative<br />

Werte dargestellt.<br />

Anwendungsbeispiel <strong>3.</strong>1:<br />

Die Pacht für einen Tennisplatz soll während der Saison (16.04. – 15.10.)<br />

6.000,- € betragen, zahlbar am 15.04. Ein Sportgeschäft rechnet damit, dass<br />

durch Vermietung des Platzes pro Tag 50,- € Einzahlungen zu erzielen sind.<br />

Für die Pflege des Platzes fallen pro Tag 5,- € Auszahlungen an. Gesucht ist<br />

die Zahlenreihe, die das Projekt „Pachtung des Tennisplatzes“ abbildet.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>3 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>1 <strong>Vorbemerkungen</strong><br />

• Wollte man die täglichen Zahlungen abbilden, würde man 184<br />

Zahlungszeitpunkte benötigen.<br />

• Teilt man den Planungszeitraum in 6 Perioden zu 30 bzw. 31<br />

Tagen, wobei jeweils der 15. des Monats Zahlungszeitpunkt<br />

sein soll, ergibt sich folgende Zahlungsreihe:<br />

15.04. 15.05. 15.06. 15.07. 15.08. 15.09. 15.10.<br />

t 0 t 1 t 2 t 3 t 4 t 5 t 6<br />

-6.000,- +1.500,- +1.550,- +1.500,- +1.550,- +1.550,- +1.500,-<br />

-150,- -155,- -150,- -155,- -155,- -150.-<br />

• Eine noch stärkere Abstraktion bedeutet, den gesamten<br />

Planungszeitraum von 6 Monaten als eine Periode betrachtet:<br />

15.04. 15.10<br />

t 0 t 1<br />

-6.000,- +9.150,-<br />

-915,-<br />

Das Grundproblem aller Investitionsrechenverfahren ist, die zu<br />

verschiedenen Zeitpunkten anfallenden Zahlungen vergleichbar zu<br />

machen. <strong>Dynamische</strong> <strong>Verfahren</strong> erreichen dies, indem sie alle Ein- und<br />

Auszahlungen auf einen Bezugszeitpunkt aufzinsen, sofern sie vor dem<br />

Bezugszeitpunkt anfallen oder abzinsen, sofern sie erst nach dem<br />

Bezugszeitpunkte anfallen.<br />

Die Höhe des Kalkulationszinssatzes „i“, mit dem die Zahlungen aufoder<br />

abgezinst werden, kann nicht allgemeingültig für alle<br />

Entscheidungsträger angegeben werden. Im folgenden wird unterstellt,<br />

dass ein einheitlicher Marktzins existiert, zu dem beliebige Beträge<br />

angelegt oder aufgenommen werden können.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>4 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>1 <strong>Vorbemerkungen</strong><br />

<strong>3.</strong>1.2 Finanzmathematische Grundlagen<br />

• Aufzinsungsfaktor (Bezugszeitpunkt sei der Endtermin)<br />

Die Zeitwerte werden durch Aufzinsung auf den in der Zukunft<br />

liegender Termin umgerechnet.<br />

Beginn der<br />

Maßnahme<br />

--Aufzinsen--<br />

Bezugszeitpunkt<br />

= Endtermin<br />

0 1 2 3 4 Perioden<br />

Als Ergebnis erhält man Endwerte, d.h. Werte von Zahlungen, die auf<br />

den Endtermin einer Maßnahme bezogen sind.<br />

Endwert = Zeitwert ∗ Aufzinsungsfaktor<br />

Anwendungsbeispiel <strong>3.</strong>2:<br />

- zweijährige Festgeldanlage von € 5.000,-<br />

- Zinssatz 7 vH<br />

- der Anleger will wissen, über welchen Betrag er am Ende der<br />

Laufzeit verfügen kann<br />

Ende 1. Jahr: 5.000,- + 5.000,- ∗ 0,07 = 5.000,- ∗ (1+0,07) = 5.350,-<br />

Ende 2. Jahr: 5.350,- + 5.350,- ∗ 0,07 =<br />

5.350,- * (1+0,07) =<br />

5.000,- * (1+0,07) (1+0,07) = 5.000,- ∗ (1+0,07) 2 =5.724,50<br />

Allgemein gilt: K o ...Kapital zum Zeitpunkt 0 (Beginn der Laufzeit)<br />

K n ...Kapital zum Zeitpunkt n (nach n- Jahren)<br />

i......Zinssatz in Dezimalstellen<br />

K n = K 0 * (1+i) n<br />

Der Aufzinsungsfaktor (1+i) n kann in finanzmathematischen<br />

Tabellen abgelesen werden.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>5 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>1 <strong>Vorbemerkungen</strong><br />

• Abzinsungsfaktor (Bezugszeitpunkt sei der Maßnahmebeginn)<br />

Die Ein- und Auszahlungen fallen nach dem Bezugszeitpunkt an.<br />

Sie müssen durch Abzinsung umgerechnet werden.<br />

Bezugszeitpunkt<br />

= Maßnahmenbeginn<br />

--Abzinsen--<br />

Endtermin<br />

0 1 2 3 4 Perioden<br />

Als Ergebnis der Abzinsung gelangt man zu Barwerten (Gegenwartswerten),<br />

die man durch Multiplikation des Zeitwertes mit dem<br />

entsprechenden Abzinsungsfaktor erhält.<br />

Anwendungsbeispiel <strong>3.</strong>3:<br />

Barwert = Zeitwert ∗ Abzinsungsfaktor<br />

- ein Anleger benötigt in zwei Jahren € 10.000,-<br />

- er will wissen wie viel Geld er heute bei<br />

einer Verzinsung von 7 vH anlegen muss<br />

Es gilt:<br />

K<br />

n<br />

n<br />

−n<br />

n = K 0 ⋅ (1 + i) ⇒ K 0 = = K<br />

n n ⋅ (1 + i)<br />

K<br />

(1 + i)<br />

Für n = 2, K 2 = 10.000,- € und i = 0,07 ergibt sich dann:<br />

K<br />

10.000<br />

=<br />

(1 + 0,07)<br />

10.000<br />

=<br />

1,1449<br />

0 =<br />

2<br />

8.734,39€<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>6 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>1 <strong>Vorbemerkungen</strong><br />

• Rentenbarwertfaktor (RBF)<br />

Fällt eine begrenzte Reihe von Rückflüssen am Ende mehrere<br />

Jahre in gleicher Höhe an, so wird ihr Gegenwartswert (Barwert)<br />

durch Multiplikation mit dem Rentenbarwertfaktor ermittelt.<br />

Anwendungsbeispiel <strong>3.</strong>4:<br />

Der Barwert folgender nachschüssiger Zahlungen in € soll zu<br />

einem Kalkulationszinssatz von 10% für 4 Jahre ermittelt werden.<br />

Jahr Zeitwert Abzinsungsfaktor Barwert<br />

1 10.000,- 0,90909 9.090,90<br />

2 10.000,- 0,82645 8.264,50<br />

3 10.000,- 0,75131 7.513,10<br />

4 10.000,- 0,68301 6.830,10<br />

Summe der Barwerte 31.698,60<br />

∑ Barwerte = 10.000,- * (0,90909 + 0,82645 +0,75131 +0,68301)<br />

= 10.000,- * (3,16986) = 31.698,60<br />

=<br />

10.000,<br />

− ⋅<br />

(10%)<br />

RBF (4)<br />

Der RBF kann finanzmathematischen Tabellen entnommen werden<br />

oder über folgende Formel, deren Herleitung über eine<br />

geometrische Reihe erfolgt, errechnet werden:<br />

RBF<br />

(i)<br />

(n)<br />

n<br />

(1 + i)<br />

=<br />

(1 + i)<br />

n<br />

− 1<br />

⋅ i<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>7 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>1 <strong>Vorbemerkungen</strong><br />

• Rentenendwertfaktor (REF) und Rentenendwert (R n )<br />

Werden jährlich gleichbleibende Renten nachschüssig angelegt, so<br />

gibt der Rentenendwert den gesamten Kapitalbestand einschließlich<br />

der Zinseszinsen am Ende der Laufzeit an.<br />

Anwendungsbeispiel <strong>3.</strong>5:<br />

Der Endwert fünf nachschüssiger Zahlungen von 10.000,- € soll zu einem<br />

Kalkulationszinssatz von 10% ermittelt werden.<br />

Jahr Zeitwert Aufzinsungsfaktor Endwert<br />

1 10.000,- (1+0,1) 4 = 1,4641 14.641,-<br />

2 10.000,- (1+0,1) 3 = 1,331 1<strong>3.</strong>310,-<br />

3 10.000,- (1+0,1) 2 = 1,21 12.100,-<br />

4 10.000,- (1+0,1) 1 = 1,1 11.000,-<br />

5 10.000,- (1+0,1) 0 = 1,0 10.000,-<br />

Summe der Endwerte (Rentenendwert) 61.051,-<br />

Rentenendwert = 10.000,- * (1,1 4 + 1,1 3 + 1,1 2 +1,1 1 + 1,1 0 )<br />

= 10.000,- * (1,4641 + 1,331 + 1,21 + 1,1 + 1)<br />

= 10.000,- * (6,1051) = 61.051,-<br />

R<br />

(10%)<br />

5<br />

= 10.000 ⋅ REF (5)<br />

Der REF kann finanzmathematischen Tabellen entnommen werden<br />

oder über folgende Formel errechnet werden:<br />

REF<br />

(i)<br />

(n)<br />

(1 + i)<br />

=<br />

i<br />

Der R n ergibt sich dementsprechend:<br />

R<br />

(i)<br />

(n)<br />

n<br />

n<br />

− 1<br />

(1 + i) −1<br />

= E ⋅<br />

mit E = jährl. nachschüssige Einzahlung<br />

i<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>8 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>1 <strong>Vorbemerkungen</strong><br />

• Rentenbarwert (R 0 )<br />

Es stellt sich die Frage, wie viel Kapital jemand zum Zeitpunkt<br />

t = 0 besitzen muss, wenn er an einen Dritten n-Jahre lang eine<br />

nachschüssige Rente in Höhe von E zahlen will und das jeweilige<br />

Restkapital zum Zinssatz i verzinst wird.<br />

Aus der Zinseszinsrechnung wissen wir:<br />

Es gilt also:<br />

n<br />

n = K 0 ⋅ (1 i)<br />

K +<br />

n<br />

n R 0 ⋅ (1 i)<br />

R = + oder<br />

R<br />

n<br />

(1 + i)<br />

= E ⋅<br />

i<br />

n<br />

(1 + i) − 1<br />

n<br />

⋅ = R 0 ⋅ (1 i) | (1+i) n<br />

i<br />

n<br />

(1 + i) −1<br />

E ⋅<br />

n<br />

i (1 + i) − 1 1<br />

R 0 =<br />

= E ⋅ ⋅<br />

n<br />

n<br />

E +<br />

⇒<br />

(1 + i)<br />

n<br />

(1 + i) − 1<br />

R 0 = E ⋅ = E ⋅ RBF<br />

n<br />

i ⋅ (1 + i)<br />

(i)<br />

(n)<br />

i<br />

(1 + i)<br />

n<br />

− 1<br />

Anwendungsbeispiel <strong>3.</strong>6:<br />

Ein Vater möchte bei einem Kalkulationszinssatz von 10% seinem<br />

Sohn Johannes 10.000,-€ jährlich für fünf Jahre zahlen, wie hoch<br />

muss das anfängliche Rentenkapital sein.<br />

5<br />

(1,1) − 1<br />

R 0 = 10.000, − ⋅ = 10.000, − ⋅ 3,790787 = 37.907,87€<br />

5<br />

0,1 ⋅ (1,1)<br />

Die Lösung ergibt sich auch als Umkehrung der Fragestellung in<br />

Anwendungsbeispiel <strong>3.</strong>5.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>9 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>1 <strong>Vorbemerkungen</strong><br />

• Wiedergewinnungsfaktor (Annuitätenfaktor, ANNF)<br />

Die Verteilung eines heute zur Verfügung stehenden Betrages zu<br />

gleichen Teilen über eine Anzahl von Jahren unter<br />

Berücksichtigung der Zinseszinsen wird durch die Multiplikation<br />

mit dem Annuitätenfaktor (ANNF), der die Umkehrung des<br />

Rentenbarwertfaktors (vgl. Anw.bsp.4.4) darstellt, ermöglicht.<br />

Anwendungsbeispiel <strong>3.</strong>7:<br />

Der Betrag von 31.698,70 € soll so zerlegt werden, dass er bei<br />

Zugrundelegung eines Kalkulationszinssatzes von 10% vier Jahre<br />

lang eine gleich hohe Rente ermöglicht.<br />

Es gilt: ANNF = 1/RBF<br />

E = R<br />

0<br />

0,1 ⋅ (1,1)<br />

= 31.698,70 ⋅ = 31.698,70 ⋅ 0,315471<br />

4<br />

(1,1) − 1<br />

= 10.000,-<br />

(1 + i)<br />

⋅ = R<br />

n<br />

(1 + i) − 1<br />

i<br />

n<br />

4<br />

0<br />

n<br />

i ⋅ (1 + i)<br />

⋅<br />

n<br />

(1 + i) − 1<br />

1<br />

(10%)<br />

RBF (4)<br />

Der ANNF kann finanzmathematischen Tabellen entnommen<br />

werden oder über folgende Formel errechnet werden:<br />

(i) (1 + i) ⋅ i<br />

ANNF<br />

(n)<br />

= =<br />

n<br />

(1 + i) − 1<br />

n<br />

1<br />

RBF<br />

(i)<br />

(n)<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>10 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>1 <strong>Vorbemerkungen</strong><br />

• Unterjährige Verzinsung<br />

Bisher sind wir von vorgegebenen Periodenzins und Periodenlänge<br />

ausgegangen. Je nach Fragestellung ist es zweckmäßig<br />

unterschiedliche Zeiträume als Periodenlängen zu definieren:<br />

- bei Sachinvestitionen wählt man üblicherweise ein Jahr;<br />

- bei bestimmten Finanzanlagen und bei den meisten Krediten<br />

erfolgt jedoch die Zinsberechnung und –kapitalisierung in kürzeren<br />

Zeitabständen (unterjährige Zinsberechnung).<br />

Die Verkürzung des Zinsabrechnungszeitraumes führt bei nominell<br />

konstantem Zins zu einer Erhöhung der Zinswirkung, da der<br />

Zinseszinseffekt während der Anlagedauer häufiger auftritt.<br />

Anwendungsbeispiel <strong>3.</strong>8:<br />

Eine Festgeldanlage von 100,-€ erbringe 8% Nominalverzinsung p.a.<br />

- Jährliche Zinskapitalisierung:<br />

K 1 = 108,-<br />

- Halbjährliche Zinskapitalisierung:<br />

Ende 1.Hj. K 1/2 = 104,-<br />

Ende 2. Hj. K 1 = 108,16<br />

Der effektive Jahreszins beträgt 8,16%<br />

- Vierteljährliche Zinskapitalisierung<br />

Ende des 1. Quartals 100,00 + (100,00*0,08*0,25) = 102,00<br />

Ende des 2. Quartals 102,00 + (102,00*0,08*0,25) = 104,04<br />

Ende des <strong>3.</strong> Quartals 104,04 + (104,04*0,08*0,25) = 106,12<br />

Ende des 4. Quartals 106,12 + (106,12*0,08*0,25) = 108,24<br />

Wir erhalten einen effektiven Jahreszins von 8,24%<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>11 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>1 <strong>Vorbemerkungen</strong><br />

- Monatliche Zinskapitalisierung:<br />

Ende 1. Monat 100,67<br />

Ende 2. Monat 101,37<br />

Ende <strong>3.</strong> Monat 102,02<br />

Ende 4. Monat 102,70<br />

Ende 5. Monat 103,38<br />

Ende 6. Monat 104,07<br />

Ende 7. Monat 104,76<br />

Ende 8. Monat 105,46<br />

Ende 9. Monat 106,16<br />

Ende 10. Monat 106,87<br />

Ende 11. Monat 107,58<br />

Ende 12. Monat 108,30<br />

Der effektive Jahreszins beträgt in diesem Fall 8,30%.<br />

Die Auswirkung unterjähriger Zinskapitalisierung kann mit<br />

folgender Formel allgemein dargestellt werden, mit „m“ als<br />

Anzahl der unterjährigen Zinskapitalisierungsperioden.<br />

i n⋅m<br />

K n = K 0 ⋅ (1 + )<br />

m<br />

Beispiele:<br />

• i=0,08; n=1; m=4; K 0 =100,-€<br />

0,08 1⋅<br />

4<br />

4<br />

K1 = 100, − ⋅ (1 + ) = 100, − ⋅ (1,02) = 108,24 €<br />

4<br />

• i=0,08; n=1; m=12; K 0 =100,-€<br />

0,08 112 ⋅<br />

12<br />

K1 = 100, − ⋅ (1 + ) = 100, − ⋅ (1,0066667) = 108,30 €<br />

12<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>12 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>1 <strong>Vorbemerkungen</strong><br />

<strong>3.</strong>1.3 Übungsbeispiele<br />

Übungsbeispiel <strong>3.</strong>1:<br />

Christian legt ein Kapital von 15.000,-€ für fünf Jahre zu<br />

5%p.a. an. Wie hoch ist sein Endkapital<br />

a) bei einfacher Verzinsung (jährl. Entnahme der Zinsen),<br />

b) bei Zinseszins?<br />

Übungsbeispiel <strong>3.</strong>2:<br />

Gabriele legt ein Kapital von 8.000,- € mit 5,75% p.a.<br />

Zinseszins an. Wie groß ist ihr Kapital<br />

a) nach drei Jahren,<br />

b) nach drei Jahren und drei Monaten?<br />

Übungsbeispiel <strong>3.</strong>3:<br />

Wie viel muss Joseph heute anlegen, wenn er bei 6%p.a.<br />

Zinseszins in acht Jahren über 1.000,-€ verfügen will?<br />

Übungsbeispiel <strong>3.</strong>4:<br />

Klaus möchte wissen, zu welchem Zinssatz er € 10.000,-<br />

anlegen muss, damit er in 7 Jahren den doppelten Betrag<br />

besitzt?<br />

Übungsbeispiel <strong>3.</strong>5:<br />

Hans erhält von der Bank 4%p.a. Zinsen. Er hat € 9.000,- und<br />

spart für ein Auto, das seiner Vorstellung nach 10.000,- €<br />

kosten soll. Wie lange muss er noch sparen?<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>13 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>1 <strong>Vorbemerkungen</strong><br />

Übungsbeispiel <strong>3.</strong>6:<br />

Elke hat 4.000,- € und bekommt einen Zinssatz von 1,875%<br />

je Quartal geboten. Wie groß ist ihr Kapital nach 4 Jahren<br />

und 10 Monaten bei Zinseszins?<br />

Übungsbeispiel <strong>3.</strong>7:<br />

Sabine will wissen, wie viel Geld sie nach 20 Jahren besitzt,<br />

wenn sie nachschüssig jährlich 1.000,- € einzahlt und der<br />

Zinssatz 5%p.a. beträgt.<br />

Übungsbeispiel <strong>3.</strong>8:<br />

Marion braucht für die Finanzierung ihres Studiums die<br />

Unterstützung ihrer Eltern. Ihr soll vier Jahre lang<br />

nachschüssig eine jährliche Zuwendung von 6.000,- € gezahlt<br />

werden. Wie viel Kapital müssen Marions Eltern zu Beginn<br />

des ersten Studienjahres bereitstellen, wenn der jährliche Zins<br />

5% beträgt?<br />

Übungsbeispiel <strong>3.</strong>9:<br />

Sebastian möchte wissen, wie oft er nachschüssig jährlich<br />

500,- € einzahlen muss, damit er bei einem Zinssatz von 4%<br />

auf ein Endkapital von <strong>3.</strong>949,15 € kommt.<br />

Übungsbeispiel <strong>3.</strong>10:<br />

Michael besitzt ein Kapital von 30.000,- €. Seine Bank<br />

verzinst das Kapital mit 1% je Quartal. Er will an sich selbst<br />

eine dreijährige gleichbleibende nachschüssige Rente aus<br />

diesem Vermögen zahlen. Wie hoch ist diese?<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>14 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

Lernziele<br />

Lernziele<br />

Das primäre Lernziel des Abschnittes besteht darin, die Eigenschaften<br />

der Kapitalwertmethode und der Internen-Zinsfuß-Methode als<br />

zentrale <strong>Verfahren</strong> im Zusammenhang mit finanzwirtschaftlichen<br />

Entscheidungen aufzuzeigen. Es wird gezeigt, dass Entscheidungen<br />

auf der Basis der Internen Zinsfußregel nur dann zielkonform sind,<br />

wenn die Entscheidungssituation einfach und das betrachtete<br />

Investitionsprojekt eine einfache Zahlenstruktur aufweist.<br />

Annuitätenmethode und <strong>Dynamische</strong> Amortisationsrechnung<br />

runden die <strong>Verfahren</strong>sdarstellungen ab. Weiter wird die Bedeutung<br />

der Steuern als Einflussgröße bei der Beurteilung<br />

finanzwirtschaftlicher Entscheidungen skizziert.<br />

Grundannahmen:<br />

(A1) Investoren und Financiers sind „gierig“, d.h. ihre<br />

Konsumpräferenzen werden durch monoton ansteigende<br />

Konsumnutzenfunktionen charakterisiert und haben keine<br />

nichtfinanziellen Ziele.<br />

(A2) Investitions- und Finanzierungsprojekte lassen sich durch<br />

Zahlungsreihen hinreichend kennzeichnen. Zur<br />

Vereinfachung der formalen Handhabung fallen diese<br />

annahmegemäß zu diskreten, äquidistanten Zeitpunkten an.<br />

(A3) Es herrschen sichere Erwartungen über die mit Investitionen<br />

und Finanzierungen verbundenen zukünftigen Zahlungen.<br />

(A4) Es gibt einen vollkommenen Kapitalmarkt, d.h. es existieren<br />

keine institutionellen Beschränkungen und es fallen zunächst<br />

weder Transaktionskosten noch Steuern an.<br />

(A5) Wir gehen i.d.R. von einer „flachen“ Zinsstruktur aus, d.h.<br />

der Zinssatz „i“ gilt über die gesamte Laufzeit des Projektes.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>15 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>2 Kapitalwertmethode<br />

<strong>3.</strong>2 Kapitalwertmethode<br />

<strong>3.</strong>2.1 Definition und Ermittlung des Kapitalwertes<br />

Unter dem Kapitalwert (besser: Kapitalgegenwartswert – net<br />

present value; im Ggs. zu Kapitalendwert – net final value) einer<br />

Investitions- oder Finanzierungsmaßnahme wird derjenige Betrag<br />

verstanden, der sich ergibt, wenn man alle Ein- und Auszahlungen<br />

mit einem vorgegebenen Kalkulationszins auf den Zeitpunkt t 0<br />

abzinst.<br />

Kapitalwert = Saldo der Barwerte aller Zahlungen von t 0 bis t n<br />

C<br />

0<br />

=<br />

n<br />

∑<br />

t=<br />

0<br />

(E<br />

t<br />

− A<br />

t<br />

1<br />

) ⋅<br />

(1 + i)<br />

t<br />

oder<br />

C<br />

0<br />

=<br />

n<br />

∑<br />

t=<br />

0<br />

R<br />

t<br />

(1 + i)<br />

t<br />

oder<br />

C<br />

0<br />

= −A<br />

0<br />

+<br />

n<br />

∑<br />

t=<br />

1<br />

R<br />

t<br />

(1 + i)<br />

t<br />

+<br />

RW<br />

(1 + i)<br />

t<br />

Ertragswert = Saldo der Barwerte aller Zahlungen von t 1 bis t n<br />

Ertragswert und Kapitalwert unterscheiden bei gegebenem<br />

Kalkulationszinssatz immer genau um den Betrag der Anfangsausoder<br />

-einzahlung in t 0 .<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>16 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>2 Kapitalwertmethode<br />

Anwendungsbeispiel <strong>3.</strong>9:<br />

Die Zahlungsreihe eines Investitionsprojektes in € soll zu<br />

einem Zinssatz von 10% abgezinst werden:<br />

Periode<br />

t n<br />

Zahlungsreihe<br />

= Zeitwert<br />

Abzinsungsfaktor<br />

(1+0,1) -n<br />

Barwert<br />

t 0 -250 1,0 -250<br />

t 1 +100 0,90909 90,91<br />

t 2 +100 0,82645 82,65<br />

t 3 +100 0,75131 75,13<br />

Kapitalwert (C 0 ) -1,31<br />

Übungsbeispiel <strong>3.</strong>11:<br />

Der Unternehmer X will eine Maschine erwerben, die im<br />

Zeitpunkt t = 0 eine Auszahlung von 201,81 € erfordert. Er<br />

geht von einer Nutzungsdauer von 3 Jahren aus, wobei<br />

jeweils am Ende der einzelnen Jahre folgende Beträge<br />

zurückfließen sollen:<br />

t 1 50,- t 2 100,- t 3 120,-<br />

Der Kalkulationszins sei 10%.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>17 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>2 Kapitalwertmethode<br />

<strong>3.</strong>2.1 Interpretation und Würdigung<br />

Bei der Kapitalwertmethode wird die Zahlungsreihe eines Projektes<br />

an einer Alternativinvestition (auch Nullalternative genannt)<br />

gemessen, die sich zum Kalkulationszinssatz verzinst.<br />

• Ist der Kapitalwert positiv (C 0 >0), so ist die Verzinsung des<br />

jeweils gebundenen Kapitals höher als der Kalkulationszinssatz,<br />

und das Projekt ist damit vorteilhaft.<br />

• Ein positiver Kapitalwert zeigt analog zur<br />

Gewinnvergleichsrechnung den Gewinn einer Investition auf, wobei<br />

es sich im Gegensatz zur statischen Rechnung um den Barwert des<br />

Gewinns handelt.<br />

• Ein positiver Kapitalwert eines Projektes zeigt, wie viel<br />

Geldeinheiten, bezogen auf den Zeitpunkt t = 0, der Investor über<br />

die Tilgung des eingesetzten Kapitals und die Verzinsung des in jeder<br />

Periode gebundenen Kapitals hinaus erwirtschaftet.<br />

• Ein positiver Kapitalwert kann folglich vom Investor bereits zum<br />

Planungszeitpunkt zu Konsumzwecken entnommen werden ohne<br />

die Verzinsung des gebundenen Kapitals und die Rückzahlung des<br />

eingesetzten Kapitals zu gefährden.<br />

• Ein positiver Kapitalwert stellt eine entsprechende<br />

Vermögensmehrung dar.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>18 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>2 Kapitalwertmethode<br />

Anwendungsbeispiel <strong>3.</strong>10:<br />

Ein Projekt werde durch folgende Zahlungsreihe charakterisiert:<br />

t E t A t R t<br />

0 -100 -100<br />

1 50 50<br />

2 50 50<br />

3 50 50<br />

Der Kalkulationszinsfuß betrage 10%.<br />

C 0 = -100 + 45,45+ 41,32 + 37,57 = 24,34<br />

Zur Durchführung der Investition kann man im Zeitpunkt t 0 einen<br />

Kredit zum Zinssatz von 10% i.H.v. 124,34 aufnehmen. Der<br />

folgende Tilgungsplan zeigt, dass die Einzahlungen der Investition<br />

gerade ausreichen, den Kredit nebst Zinsen zu tilgen:<br />

Periode R t Kredit<br />

+ Zinsen<br />

Kreditrückzahlung<br />

Restschuld<br />

0 -100 124,34 124,34<br />

1 50 136,77 -50 86,77<br />

2 50 95,45 -50 45,45<br />

3 50 50,00 -50 0<br />

Ende der 1.Periode: 124,34*(1+0,1) = 136,77 –50 = 86,77<br />

Ende der 2.Periode: 86,77*(1,1) = 95,45 – 50 = 45,45<br />

Ende der <strong>3.</strong>Periode: 45,45*1,1 = 50 – 50 = 0<br />

Da A 0 für das Projekt nur 100 GE beträgt, resultiert aus der<br />

Durchführung der Investition eine Vermögensmehrung von 24,34<br />

GE im Zeitpunkt t 0 .<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>19 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>2 Kapitalwertmethode<br />

Anwendungsbeispiel <strong>3.</strong>11 (vgl. Anw.bsp. <strong>3.</strong>9):<br />

Periode<br />

t n<br />

Zahlungsreihe Zinsen Veränd. der<br />

Kapitalbindung<br />

Restkapitalbindung<br />

t 0 -250 - - -250<br />

t 1 +100 -25 +75 -175<br />

t 2 +100 -17,5 +82,5 -92,5<br />

t 3 +100 -9,25 +90,75 -1,75<br />

1<br />

Es gilt: − 1 ,75 ⋅ = −1,31<br />

= C<br />

3<br />

0<br />

(1 + 01)<br />

Der Kapitalwert entspricht genau dem Betrag, den der Investor im<br />

Planungszeitpunkt als Einzahlungsüberschuss oder<br />

Einzahlungsdefizit im Vergleich zur Alternativinvestition realisiert.<br />

Welche Kredithöhe könnte das obige Projekt zu 10% bedienen?<br />

→ Abhängigkeit des Kapitalwertes vom Kalkulationszinssatz<br />

Der Kapitalwert einer Zahlungsreihe stellt eine Funktion des<br />

Kalkulationszinssatzes dar:<br />

C<br />

o<br />

(i) =<br />

n<br />

∑<br />

(E<br />

− A<br />

) ⋅<br />

1<br />

t t<br />

t= 0 (1 +<br />

1<br />

• Die Größe wird mit zunehmendem i, bei gleichbleibendem<br />

n kleiner, was bedeutet, dass die so ermittelten<br />

n<br />

(1 + i)<br />

Barwerte unter sonst gleichen Bedingungen kleiner werden<br />

• Je höher der Zinssatz, um so größer ist der aus einer Anlage am<br />

Kapitalmarkt resultierende Zinsgewinn, weshalb man für einen<br />

bestimmten Kapitalendwert entsprechend weniger heute<br />

bereitstellen muss.<br />

i)<br />

t<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>20 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>2 Kapitalwertmethode<br />

Anwendungsbeispiel <strong>3.</strong>12:<br />

Periode Zahlungsreihe<br />

t 0 -250<br />

t 1 +100<br />

t 2 +100<br />

t 3 +100<br />

0% 2,5% 5% 7,5% 10% 12,5%<br />

0 -250 -250 -250 -250 -250 -250<br />

1 +100 +97,56 +95,24 +93,02 +90,91 +88,89<br />

2 +100 +95,18 +90,70 +86,53 +82,65 +79,01<br />

3 +100 +92,86 +86,38 +80,50 +73,13 +70,23<br />

C 0 +50 +35,60 +22,32 +10,05 -1,31 -11,87<br />

Die Kapitalwertfunktion hat folgenden Eigenschaften:<br />

• Bei einem Zinssatz von i = 0 entspricht der Kapitalwert einer<br />

Investition der Summe der Einzahlungsüberschüsse.<br />

• Strebt der Zinssatz gegen unendlich, so konvergiert die<br />

Kapitalwertfunktion gegen den Anschaffungswert.<br />

• Die Kapitalwertfunktion einer Normalinvestition ist für<br />

nichtnegative Zinssätze monoton fallend und konvex.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>21 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>2 Kapitalwertmethode<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>22 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>2 Kapitalwertmethode<br />

Relative Vorteilhaftigkeitsentscheidungen auf der Basis der<br />

Kapitalwertmethode<br />

Die Entscheidungsregel zum relativen Vorteilhaftigkeitsvergleich<br />

lautet: Es ist stets das Projekt mit dem maximalen Kapitalwert<br />

auszuwählen.<br />

Übungsbeispiel <strong>3.</strong>12:<br />

Für zwei sich ausschließende Investitionsalternativen seien folgende Zahlungsreihen gegeben:<br />

t 0 t 1 t 2 t 3<br />

I) -100 +60 +40 +20<br />

II) -100 +30 +50 +60<br />

Ermitteln Sie die Kapitalwerte für unterschiedliche Kalkulationszinssätze 0%, 5%, 10%, 15% und<br />

20%.<br />

ACHTUNG:<br />

Die Anwendung der Kapitalwertmethode wirft neue Probleme auf,<br />

falls sich die Investitionsalternativen bezüglich Kapitaleinsatz,<br />

Lebensdauer oder Struktur der Rückflüsse unterscheiden.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>23 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>2 Kapitalwertmethode<br />

Anwendungsbeispiel <strong>3.</strong>13:<br />

Projekt I und II stehen mit folgenden Daten in € zur Wahl:<br />

t 0 t 1 t 2<br />

I) -200 0 +242,55<br />

II) -100 +126<br />

Der Kalkulationszins sei 5%.<br />

C<br />

(I)<br />

0<br />

= −200<br />

+<br />

242,55<br />

(1 + 0,05)<br />

2<br />

= 20<br />

C<br />

(II)<br />

0<br />

= −100<br />

+<br />

126<br />

(1 + 0,05)<br />

= 20<br />

Nach der Kapitalwertmethode würden beide Projekte gleichwertig<br />

eingestuft. Da aber offensichtlich € 200,- zur Verfügung stehen,<br />

können bei Projekt II) zusätzlich 100,- € investiert werden.<br />

Investitionen, die zur Vergleichbarkeit von Alternativen hinsichtlich<br />

Lebensdauer, Struktur der Rückflüsse und Kapitaleinsatz<br />

vorzunehmen sind, werden Differenz- oder Komplementärinvestition<br />

genannt. Mit ihrer Hilfe werden die Zahlungsüberschüsse<br />

von zwei Investitionsobjekten in allen Zeitpunkten außer dem<br />

Endzeitpunkt des längeren Projektes einander angeglichen.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>24 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>2 Kapitalwertmethode<br />

Hierzu gibt es grundsätzlich zwei Möglichkeiten:<br />

1) Vollständiger Vorteilsvergleich<br />

Der Betrag von 100 € wird zu einer zweiten Anlage vom Typ II)<br />

verwendet, was die Einzahlung in t 1 auf 252,- € zur Folge hat. Es ist<br />

offensichtlich, dass unter diesen Umständen Projekt II) vorzuziehen<br />

ist.<br />

2) Begrenzter Vorteilsvergleich<br />

Da die Ermittlung aller realen Komplementärinvestitionen mit<br />

Schwierigkeiten verbunden sein kann, wird oft der vereinfachte,<br />

begrenzte Vorteilsvergleich durchgeführt, der unterstellt, dass sich<br />

notwendige Komplementärinvestitionen zum<br />

Kalkulationszinsfuß verzinsen. Damit ergibt sich ein C 0 = 0 für<br />

die jeweilige Komplementärinvestition, was wiederum eine<br />

Vernachlässigung bei der Ermittlung erlaubt.<br />

Anwendungsbeispiel <strong>3.</strong>14(vgl.Anw.bsp. <strong>3.</strong>13):<br />

Zahlungsreihe der erweiterten Alternative II):<br />

Auszahlungen<br />

Einzahlungen<br />

Anschaffung II) -100<br />

Kompl.inv. zum<br />

Kalk.zins<br />

t 0 t 1 t 2<br />

-100 -231<br />

Inv.obj. II 0 +126<br />

Kompl.inv. zum<br />

Kalk.zins<br />

0 +105 +242,55<br />

E t - A t -200 0 +242,55<br />

Es gilt: 231*(1+0,05)= 242,55<br />

Beide Projekte haben denselben Kapitalendwert.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>25 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>2 Kapitalwertmethode<br />

Anwendungsbeispiel <strong>3.</strong>15 (vgl. auch Üb.bsp. <strong>3.</strong>12):<br />

t 0 t 1 t 2 t 3<br />

I) -201,81 +50 +100 +120<br />

II) -100 +70 +56,65<br />

Unter Verwendung des Kalkulationszinses von 10% ergibt sich:<br />

Projekt I) t 0 t 1 t 2 t 3<br />

E t - A t -201,81 +50 +100 +120<br />

Diff.inv. -50 +60,50<br />

Diff.inv. -100 +110<br />

∑ -201,81 0 0 +290,50<br />

Projekt II) t 0 t 1 t 2 t 3<br />

E t - A t -100 +70 +56,65<br />

Diff.inv. -70 +84,70<br />

Diff.inv. -56,65 +62,32<br />

Diff.inv. -101,81 +135,51<br />

∑ 201,81 0 0 +282,53<br />

Es gilt: 50*1,1 2 = 60,5 und 100*1,1 =110<br />

101,81*1,1 3 =135,51 und 70*1,1 2 =84,70 und 56,65*1,1 = 62,32<br />

Der Kapitalendwert von Projekt I) ist höher als der von II), so dass<br />

Maßnahme I) vorzuziehen ist. Wie hoch ist der Kapitalwert<br />

beider Maßnahmen?<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>26 Wirtschaftlichkeistrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>3 Annuitätenmethode<br />

<strong>3.</strong>3 Annuitätenmethode<br />

<strong>3.</strong><strong>3.</strong>1 Definition und Berechnung der äquivalenten Annuität<br />

Unter einer Annuität (Rente im finanzmathematischen Sinn) versteht<br />

man Zahlungen in konstanter Höhe (uniform), die in zeitlich<br />

gleichem Abstand (äquidistant) über eine bestimmte Laufzeit zu<br />

Beginn (vorschüssige Rente) oder am Ende (nachschüssige Rente)<br />

einer Periode erfolgen. Die nachschüssige Rente eines<br />

Investitionsprojektes wird äquivalente Annuität genannt, weil der<br />

Barwert der neuen Zahlungsreihe dem Barwert der gegebenen<br />

entspricht. Die Annuitätenmethode kann als eine spezielle<br />

Umformung bzw. Variante der Kapitalwertmethode betrachtet<br />

werden.<br />

Die Ermittlung der Annuität erfolgt durch Multiplikation des<br />

Kapitalwertes mit dem Annuitätenfaktor. Sie setzt also die Kenntnis<br />

des Kapitalwertes voraus.<br />

ANN = C<br />

0<br />

⋅ ANNF<br />

(i)<br />

(n)<br />

= C<br />

0<br />

1<br />

⋅<br />

RBF<br />

(i)<br />

(n)<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>27 Wirtschaftlichkeistrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>3 Annuitätenmethode<br />

Anwendungsbeispiel <strong>3.</strong>16 (vgl. Üb.bsp. <strong>3.</strong>12 u. Anw.bsp.<strong>3.</strong>15):<br />

Der Unternehmer X will eine Maschine erwerben, die im Zeitpunkt t = 0<br />

eine Auszahlung von 201,81 € erfordert. Er geht von einer Nutzungsdauer<br />

von 3 Jahren aus, wobei jeweils am Ende der einzelnen Jahre folgende<br />

Beträge zurückfließen sollen:<br />

t 1 50,- t 2 100,- t 3 120,-<br />

Der Kalkulationszins sei 10%.<br />

(0,1)<br />

(3)<br />

C0 = 16,44 ⇒ ANN = 16,44 ⋅ ANNF = 16,44 ⋅ 0,40211 = 6,61<br />

a) geb.<br />

Kapital<br />

b) Zinsen<br />

bei i=0,1<br />

c)Tilgung d)Annuität<br />

R t<br />

(b+c+d)<br />

t 1 201,810 20,181 23,209 6,61 50<br />

t 2 178,601 17,860 75,530 6,61 100<br />

t 3 103,071 10,307 103,071 6,61 120<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>28 Wirtschaftlichkeistrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>3 Annuitätenmethode<br />

<strong>3.</strong><strong>3.</strong>2 Interpretation und Würdigung<br />

→ Beurteilung eines einzelnen Investitionsprojektes<br />

Bei der Beurteilung eines Einzelprojektes ist die Verwendung der<br />

Annuitätenmethode völlig unproblematisch und gelangt zum<br />

gleichen Ergebnis wie die Kapitalwertregel, da sich beide<br />

<strong>Verfahren</strong> rechentechnisch entsprechen:<br />

• Wenn ANN>0, dann C 0 >0: vorteilhaft<br />

• Wenn ANN=0, dann C 0 =0: indifferent<br />

• Wenn ANN

Prof. Dr. Stefan Kronenberger <strong>3.</strong>29 Wirtschaftlichkeistrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>3 Annuitätenmethode<br />

Anwendungsbeispiel <strong>3.</strong>17:<br />

Die sich ausschließenden Projekte I), II) und III) seien durch folgende Annuitätenreihe<br />

gekennzeichnet. Der Kalkulationszins sei 10%.<br />

t 0 t 1 t 2 t 3 t 4 t 5<br />

I) 0 10 10 10 10<br />

II) 0 8 8 8 8 8<br />

III) 0 9 9 9 9 9<br />

Es gilt:<br />

- Pr ojekt III) vor Pr ojekt II) , wegen der höheren Annuität bei gleicher<br />

Laufzeit<br />

- ojekt I) vor Projekt II), da ∑ ANN (I) ∑<br />

Pr > ANN(II) und bei Projekt I)<br />

der gleiche Betrag früher zur Verfügung steht.<br />

- Die Vorteilhaftigkeitsentscheidung bezieht sich also nur noch auf<br />

die Projekte I) und III), deren Annuitäten allerdings<br />

unterschiedliche Laufzeiten aufweisen.<br />

Ermittlung der Kapitalwert der beiden Projekte:<br />

1<br />

Allgemein gilt: ANN = C ⋅ ⇒ C 0 = ANN<br />

RBF<br />

(I)<br />

C = 10 ⋅ 3,16987 = 31,6987<br />

C<br />

0<br />

(III)<br />

0<br />

0 ⋅<br />

= 9 ⋅ 3,79079 = 34,1171<br />

RBF<br />

Umformung der Annuität von I) zu 5-Jahren Laufzeit:<br />

(I)<br />

5)<br />

(I)<br />

(0,1)<br />

ANN<br />

(<br />

= C0<br />

⋅ ANNF(5)<br />

= 31,6987 ⋅ 0,2638 = 8,36<br />

Der Vergleich der äquivalenten Annuitäten zeigt die Vorteilhaftigkeit des<br />

Projektes III) gegenüber Projekt I).<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>30 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

Übungsaufgaben<br />

Übung <strong>3.</strong>1:<br />

Die Issfrisch OHG in der Gemeinde Schabbach versorgt derzeit ihre Kunden in der<br />

90 km entfernten Großstadt durch zweimalige wöchentliche Belieferung. Hierfür<br />

fallen Auszahlungen von € 1,60/km bei einer durchschnittlichen Tourenstrecke pro<br />

Belieferung von 300 km an. Außerdem entstehen pro Lieferfahrt (mit jeweils 3-<br />

tägiger Dauer) durch die wirtschaftlich zweckmäßige Übernachtung des Fahrers<br />

Auszahlungen in Höhe von € 100,- für Übernachtung und Verpflegung. Die<br />

Belieferung erfolgt 50 Wochen im Jahr.<br />

Alternativ bietet sich nun für die Issfrisch OHG die Errichtung einer Niederlassung<br />

in der Großstadt an. Hierfür fiele eine Anschaffungsauszahlung für die Errichtung<br />

in Höhe von € 105.000,- und laufende jährliche Auszahlungen von € 15.000,- pro<br />

Jahr (50 Wochen/Jahr). Die zusätzlich anfallenden Auszahlungen pro Lieferfahrt,<br />

mit dann nur noch eintägiger Dauer, könnten somit auf 200,. € reduziert werden.<br />

Allerdings wäre eine wöchentliche Belieferung der Niederlassung von Schabbach<br />

aus notwendig. Aufgrund einer Anfrage bei einer Spedition wird hierfür mit<br />

laufenden Auszahlungen von € 250,- pro Woche kalkuliert (50 Wochen/Jahr).<br />

Die größere Nähe zum Absatzmarkt lässt höhere Kundeneinzahlungen erwarten.<br />

Anstelle jährlicher Einzahlungen von € 130.000,- und einem erwarteten jährlichen<br />

Zuwachs von 5% (ab Ende des nächsten Jahres), werden bei Errichtung der<br />

Niederlassung pro Jahr € 140.000,- und eine 7%ige Steigerung erwartet.<br />

Beurteilen Sie das vorgestellte Investitionsvorhaben der Issfrisch OHG anhand der<br />

Kapitalwertmethode. Gehen Sie dabei von jährlich nachschüssigen Zahlungen,<br />

einem Betrachtungszeitraum von 6 Jahren und einem Kalkulationszinssatz von<br />

10% aus.<br />

Übung <strong>3.</strong>2:<br />

Ein netter Mensch will Ihnen helfen, Ihr Studium zu finanzieren und bietet Ihnen<br />

folgende Unterstützung an:<br />

Entweder zahlt er Ihnen ab dem übernächsten Jahr drei Jahre lang nachschüssig €<br />

4.000,- oder er gibt Ihnen bereits am Ende diesen Jahres € 10.000,-. Welche<br />

Alternative ist Ihnen unter Zugrundelegung des Einkommenmaximierungsziels<br />

lieber, wenn Sie mit einem Kalkulationszinsfuß von 5% bzw. 10% rechnen?<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>31 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>4 Interne-Zinsfuß-Methode<br />

<strong>3.</strong>4 Interne-Zinsfuß-Methode<br />

<strong>3.</strong>4.1 Definition und Berechnung des internen Zinsfußes<br />

Der interne Zinsfuß (Rendite, Effektivzins) einer Investition ist<br />

derjenige Zinsfuß r, bei dessen Verwendung als Kalkulationszins<br />

(Kapitalisierungszinsfuß) der Kapitalwert dieser Investition null ist:<br />

C<br />

0<br />

(r) =<br />

n<br />

∑<br />

t=<br />

0<br />

R<br />

t<br />

(1 + r)<br />

t<br />

= 0<br />

bzw.<br />

C<br />

0<br />

(r) = −A<br />

0<br />

+<br />

n<br />

∑<br />

t=<br />

1<br />

R<br />

t<br />

(1 + r)<br />

t<br />

+<br />

RW<br />

(1 + r)<br />

n<br />

= 0<br />

Der interne Zinsfuß<br />

• kann als kritischer Kapitalisierungszinsfuß aufgefasst werden<br />

und er<br />

• entspricht der Effektivverzinsung des jeweils gebundenen<br />

Kapitals.<br />

Je mehr Nutzungsperioden das Projekt umfasst, desto komplexer wird<br />

das mathematische Problem der Nullstellen-analyse eines Polynom<br />

n-ten Grades. Zur Lösung des mathematischen Problems kann die<br />

sog. „regula-falsi-Methode“ herangezogen werden, die auf einer<br />

linearen Interpolation beruht.<br />

Wir suchen uns zwei Zinssätze, wobei für den ersten C 01 > 0 und für<br />

den zweiten C o 2 < 0 gelten soll. Dann approximieren wir die Nullstelle<br />

der Kapitalwertfunktion durch eine lineare Beziehung zwischen C 01<br />

undC 02 mit Hilfe des Strahlensatzes.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>32 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>4 Interne-Zinsfuß-Methode<br />

Anwendungsbeispiel <strong>3.</strong>19:<br />

Gesucht ist der Interne Zinsfuß der durch folgende Zahlungsreihe<br />

gekennzeichnet Investition:<br />

t 0 t 1 t 2 t 3 t 4<br />

I) -5.000 +2.000 +2.000 +2.000 +2.000<br />

Es gilt: C 0,<br />

15<br />

0 = + 710<br />

C<br />

0,20<br />

0<br />

= + 177<br />

C<br />

0,22<br />

0<br />

= −13<br />

Die von uns zunächst ausgewählten Zinssätze lauten:<br />

i 1 = 0,2 mit C o1 =+177 und i 2 =0,22 mit C o2 = -13<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>33 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>4 Interne-Zinsfuß-Methode<br />

Es gilt weiter:<br />

r = 0,20 + x<br />

und<br />

AB<br />

x<br />

=<br />

AC<br />

CD<br />

oder x =<br />

AB⋅<br />

CD<br />

AC<br />

mit AB = C01 = 177 und<br />

AC 01 02 =<br />

= C + C = 177 + 13 190 und<br />

CD = 0,02<br />

177 ⋅ 0,02<br />

⇒ x = = 0,0186<br />

190<br />

und<br />

r = 0,20 + 0,0186 = 0,2186 (21,86%)<br />

Der Kapitalwert für i=0,2186 beträgt 0,2, was bedeutet, dass der<br />

interne Zinsfuß knapp oberhalb von 21,86% liegt.<br />

Zur Bestimmung des internen Zinsfußes kann man auch folgende<br />

aus den oben angestellten Überlegungen abgeleitet Formel<br />

verwenden:<br />

C<br />

01<br />

r - i<br />

1<br />

C<br />

=<br />

i<br />

01<br />

2<br />

− C<br />

− i<br />

1<br />

02<br />

oder<br />

C<br />

C<br />

o1<br />

01<br />

− 0<br />

− C<br />

02<br />

r − i1<br />

=<br />

i − i<br />

2<br />

1<br />

⇒<br />

r = i<br />

1<br />

+ C<br />

01<br />

C<br />

i<br />

2<br />

01<br />

− i<br />

1<br />

− C<br />

02<br />

oder<br />

r = i<br />

1<br />

− C<br />

01<br />

C<br />

i<br />

2<br />

02<br />

− i<br />

1<br />

− C<br />

01<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>34 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>4 Interne-Zinsfuß-Methode<br />

Übungsbeispiel <strong>3.</strong>14 (vgl. Üb.bsp. <strong>3.</strong>12):<br />

Der Unternehmer X will eine Maschine erwerben, die im Zeitpunkt t<br />

= 0 eine Auszahlung von 201,81 € erfordert. Er geht von einer<br />

Nutzungsdauer von 3 Jahren aus, wobei jeweils am Ende der<br />

einzelnen Jahre folgende Beträge zurückfließen sollen:<br />

t 1 50,-<br />

t 2 100,-<br />

t 3 120,-<br />

Zeigen Sie, dass der Fehler der linearen Interpolation größer ist, je<br />

größer das Interpolationsintervall ist. Gehen Sie zunächst von den<br />

Kalkulationszinssätzen 10% und 20% und dann von den Sätzen 13%<br />

und 15% aus.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>35 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>4 Interne-Zinsfuß-Methode<br />

<strong>3.</strong>4.2 Interpretation und kritische Würdigung<br />

Der interne Zinsfuß gibt die Verzinsung des jeweils gebundenen<br />

Kapitals an.<br />

Anwendungsbeispiel <strong>3.</strong>19:<br />

Eine normale Investition mit der Zahlungsreihe<br />

{ − 100; + 50; + 50; 50}<br />

R t =<br />

+<br />

besitzt einen internen Zinsfuß von r = 23,37%. Wenn man zur<br />

Durchführung dieser Investition einen Kredit in Höhe von 100 GE<br />

zum Zinsfuß r=0,2337 aufnimmt, und diesen in drei Raten zu je 50<br />

GE tilgt, verbleibt nach drei Jahren keine Restschuld. Dies zeigt<br />

folgender Tilgungsplan:<br />

Periode R t Kredit<br />

+ Zinsen<br />

Kreditrückzahlung<br />

Restschuld<br />

0 -100 100 100<br />

1 50 123,37 -50 73,37<br />

2 50 90,51 -50 40,51<br />

3 50 50 -50 0<br />

Es gilt: 100 * 1,2337 = 123,37<br />

73,37 * 1,2337 = 90,51<br />

40,51 * 1,2337 = 50<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>36 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>4 Interne-Zinsfuß-Methode<br />

Übung <strong>3.</strong>4:<br />

Stellen Sie für das in Übungsbeispiel <strong>3.</strong>14 dargestellte<br />

Projekt analog zum Anwendungsbeispiel <strong>3.</strong>19 einen<br />

Tilgungsplan auf.<br />

→ Beurteilung eines Einzelprojektes<br />

Zur Prüfung der absoluten Vorteilhaftigkeit von Investitions- oder<br />

Finanzierungsmaßnahmen ist der Vergleich des internen<br />

Zinsfußes mit einer geforderten Mindestverzinsung (bei Anlagen)<br />

oder einer gerade noch tolerierten Höchstver-zinsung (bei<br />

Krediten) erforderlich.<br />

Für die Beurteilung einer Investition gilt:<br />

• r>i: vorteilhaft<br />

• r=i: indifferent<br />

• r

Prof. Dr. Stefan Kronenberger <strong>3.</strong>37 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>4 Interne-Zinsfuß-Methode<br />

→ Vergleich sich ausschließender Alternativen<br />

Bei oberflächlicher Betrachtung erscheint es zunächst logisch,<br />

dass die Alternative mit der höheren Rendite auch stets die<br />

vorteilhaftere ist. Dabei wird aber übersehen, dass die Renditen<br />

lediglich Relationen zwischen Einzahlungs-überschüssen eines<br />

Projektes und dessen Kapitalbindung darstellen.<br />

Wenn sich Laufzeiten unterscheiden bzw. die Anschaffungsauszahlungen<br />

divergieren, könnte man auf die Idee kommen, wie<br />

bei der Kapitalwertmethode Differenzinvesti-tionen<br />

vorzunehmen, wobei man sie hier zum internen Zinsfuß verzinst<br />

(bei Kapitalwertmethode zum Kalkulationszinssatz).<br />

Anwendungsbeispiel <strong>3.</strong>20 (vgl. Anw.bsp. <strong>3.</strong>15)):<br />

t 0 t 1 t 2 t 3<br />

I) -201,81 +50 +100 +120<br />

II) -100 +70 +56,65<br />

Unter Verwendung des Kalkulationszinses von 10% ergibt sich:<br />

I)<br />

II)<br />

C0 = 16,44 und C0<br />

= 10,45<br />

Die Kapitalwertregel empfiehlt also die Durchführung von<br />

Projekt I).<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>38 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>4 Interne-Zinsfuß-Methode<br />

Als interne Verzinsung erhalten wir:<br />

r I) = 0,14 (vgl. Üb.bsp.<strong>3.</strong>14) und r II) = 0,18<br />

Die folgende Darstellung zeigt, dass der Kapitalendwert des<br />

Projektes II) jetzt höher ist als der von Projekt I). Die<br />

Entscheidung aus der Kapitalwertregel wird umgedreht:<br />

Projekt I) t 0 t 1 t 2 t 3<br />

E t - A t -201,81 +50 +100 +120<br />

Diff.inv. -50 +64,98<br />

Diff.inv. -100 +114<br />

∑ -201,81 0 0 +290,50<br />

Es gilt: 50*1,14 2 = 64,98 und 100*1,14 =114<br />

Projekt II) t 0 t 1 t 2 t 3<br />

E t - A t -100 +70 +56,65<br />

Diff.inv. -70 +97,47<br />

Diff.inv. -56,65 +66,85<br />

Diff.inv. -101,81 +167,28<br />

∑ 201,81 0 0 +331,60<br />

Es gilt: 101,81*1,18 3 =167,27 und 70*1,18 2 =97,47 und 56,65*1,18 = 66,85<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>39 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>4 Interne-Zinsfuß-Methode<br />

Die mögliche Inkonsistenz rührt daher, dass die Kapitalwert-regel<br />

und die Interne-Zinsfuß-Regel unterschiedliche Annahmen über die<br />

Verzinsung der Differenzinvestitionen beinhalten. Dies ist<br />

insbesondere dann problematisch, falls mehrere sich gegenseitig<br />

ausschließende Alternativen zur Auswahl stehen.<br />

Die Kapitalwertregel ist der Internen-Zinsfuß-Regel vorzuziehen,<br />

weil die Interne-Zinsfuß-Regel eine logische Inkonsistenz aufweist,<br />

denn bei n Investitionsalternativen gibt es gleichzeitig n<br />

unterschiedliche Annahmen über die Höhe der Verzinsung der<br />

Differenzinvestitionen.<br />

Die Stelle, an der die Kapitalwertfunktionen sich kreuzen (sog.<br />

Fisher-rate) ist der problematische Punkt beim Vergleich der<br />

Entscheidungsregeln liegt:<br />

Die Interne-Zinsfuß-Methode weist insbesondere folgende<br />

Probleme auf:<br />

• Es ist immer ein zusätzlicher Vergleichsmaßstab in Form des<br />

Kalkulationszinssatzes nötig.<br />

• Die Möglichkeit mehrere Lösungen (mehrere Nullstellen) kann<br />

zu unbrauchbaren Ergebnissen führen.<br />

• Die Annahme, dass Differenzinvestitionen zu dem jeweiligen<br />

internen Zinsen verzinst werden ist willkürlich.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>40 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>4 Interne-Zinsfuß-Methode<br />

Übung <strong>3.</strong>5:<br />

Wenden Sie bei den unten stehenden Projekten die Kapitalwert-,<br />

Annuitäten- und Interne-Zinsfuß-Methode zur<br />

Vorteilhaftigkeitsentscheidung an:<br />

t 0 t 1 t 2 t 3<br />

I) -201,81 +50 +100 +120<br />

II) -100 +70 +56,65<br />

III) -100 +45 +45 +45<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>41 Wirtschaftlichkeistrechnungen<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>5 <strong>Dynamische</strong> Amortisationsrechnung<br />

<strong>3.</strong>5 <strong>Dynamische</strong> Amortisationsrechnung<br />

Die <strong>Dynamische</strong> Amortisationsrechnung (Pay-Off-Methode, Pay-<br />

Out-Methode, Wiedergewinnungsrechnung) geht von<br />

Sicherheitserwägungen aus des Entscheidungsträgers aus. Dem<br />

<strong>Verfahren</strong> liegt die einfache Überlegung zugrunde: Je schneller das<br />

investierte Kapital zurückfließt, um so früher kann der Investor auf<br />

Datenänderungen des ökonomischen Umfeldes reagieren. Das<br />

<strong>Verfahren</strong> verwendet folglich den Zeitraum, der verstreicht, bis der<br />

Investitionsbetrag wieder zum Unternehmen zurückgeflossen ist, als<br />

Vorteilhaftigkeits-indikator.<br />

<strong>3.</strong>5.1 Definition und Berechnung der Amortisationsdauer<br />

Als Amortisationsdauer wird derjenige Zeitraum verstanden, in<br />

dem sich ein Projekt unter Berücksichtigung von Zinsen und<br />

Zinseszinsen amortisiert.<br />

Gesucht ist der Zeitraum x (t 1 bis t x ), für den gilt:<br />

x<br />

∑<br />

t=<br />

1<br />

t<br />

− t<br />

R ⋅ (1 + i) =<br />

A<br />

0<br />

Eine systematische Vorgehensweise besteht darin, die Barwerte der<br />

Einzahlungsüberschüsse so lange zu addieren, bis die Summe die<br />

Anschaffungsauszahlung erreicht oder übertrifft. Erreicht ein Projekt<br />

die dynamisch errechnete Wiederge-winnung nicht, so lässt dies den<br />

zwingenden Schluss zu, dass die Rendite des Projektes unter dem des<br />

zugrundgelegten Kalkulationszinses liegt.<br />

Rel.Pay - Off<br />

Abs.Pay - Off - Dauer in Jahren ⋅100<br />

- Dauer (in%) =<br />

Erwartete Nutzungsdauer<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>42 Wirtschaftlichkeistrechnungen<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>5 <strong>Dynamische</strong> Amortisationsrechnung<br />

<strong>3.</strong>5.2 Interpretation und Würdigung<br />

Ein Projekt gilt als vorteilhaft, wenn gilt:<br />

Amortisationsdauer<br />

≤<br />

Nutzungsdauer<br />

Der Kapitalwert eines solchen Projektes ist zwangsläufig<br />

größer/gleich null. Insoweit bringt das <strong>Verfahren</strong> keinen Vorteil,<br />

zumal es aufwendiger in der Anwendung ist. Oft wird einem Projekt<br />

auch ein Maximalwert vorgegeben, der nicht überschritten werden<br />

darf.<br />

Beim Alternativenvergleich würde man das Projekt mit der kürzeren<br />

Amortisationszeit auswählen.<br />

Anwendungsbeispiel <strong>3.</strong>21:<br />

Gegeben seien zwei sich ausschließende Projekte I) und II). Der<br />

Entscheidungsträger, dessen Kalkulationszinsfuß 6% beträgt, vergleicht beide Projekte<br />

mit Hilfe der Amortisa-tionsrechnung.<br />

t 0 t 1 t 2 t 3 t 4 t 5 t 6 t 7 t 8<br />

I) -100 +20 +20 +20 +20 +20 +20 +20 +120<br />

II) -100 +60 +50 +5,5<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>43 Wirtschaftlichkeistrechnungen<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>5 <strong>Dynamische</strong> Amortisationsrechnung<br />

Berechnung der Amortisationsdauer und des Kapitalwertes<br />

bei Projekt I):<br />

t R t (1+i) -t Barwert −t<br />

R t ⋅ (1+<br />

i)<br />

n<br />

∑<br />

t=<br />

0<br />

0 -100 1,0 -100 -100<br />

1 +20 0,94340 +18,87 -81.13<br />

2 +20 0,88900 +17,78 -63,35<br />

3 +20 0,83962 +16,79 -46,56<br />

4 +20 0,79209 +15,84 -30,72<br />

5 +20 0,74726 +14,95 -15,77<br />

6 +20 0,70496 +14,10 -1,67<br />

7 +20 0,66506 +13,30 +11,63<br />

8 +120 0,62741 75,29 86,92<br />

Projekt I) amortisiert sich am Ende der 7. Periode. Es hat eine<br />

relative Pay-off-Zeit von 87,5%. Der hohe Einzahlungsüberschuss<br />

in der 8. Periode hat auf die Amortisationszeit keinen<br />

Einfluss, geht aber in den Kapitalwert ein.<br />

Berechnung der Amortisationsdauer und des Kapitalwertes<br />

bei Projekt II):<br />

t R t (1+i) -t Barwert −t<br />

R t ⋅ (1+<br />

i)<br />

n<br />

t=<br />

0<br />

0 -100 1,0 -100 -100<br />

1 +60 0,94340 +56,60 -43,40<br />

2 +50 0,88900 +44,45 +1,05<br />

3 +5,5 0,83962 +4,62 +5,67<br />

Projekt II) amortisiert sich am Ende der zweiten Periode oder nach<br />

66.67% der Nutzungsdauer. Der Kapitalwert beträgt 5,67.<br />

∑<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>44 Wirtschaftlichkeistrechnungen<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>5 <strong>Dynamische</strong> Amortisationsrechnung<br />

Die dynamisch ermittelte Amortisationsdauer erfreut sich in der Praxis<br />

einer großen Beliebtheit, obwohl sie erhebliche konzeptionelle<br />

Mängel aufweist:<br />

• Es wird nicht untersucht, ob nach dem Amortisationszeit-punkt<br />

weitere Ein- oder Auszahlungsüberschüsse auftreten.<br />

• Die Amortisationsrechnung geht von der Annahme aus, der<br />

Risikogehalt eines Projektes steige mit zunehmender<br />

Wiedergewinnungszeit. Der Zeitablauf stellt jedoch keine<br />

eigenständige Risikodeterminante dar.<br />

• Es gibt keine objektiv gültigen Kriterien im Sinne einer Soll-<br />

Amortisationszeit.<br />

Die Verwendung der Amortisationszeit als alleiniges<br />

Entscheidungskriterium ist sowohl beim Alternativenvergleich als<br />

auch bei der Beurteilung eines Einzelprojektes fragwürdig. Die<br />

dynamisch ermittelte Wiedergewinnungszeit sollte allenfalls als<br />

Ergänzung zu anderen Investitionsrechen-verfahren herangezogen<br />

werden.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>45 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>6 Einfluss der Steuern in der Investitionsrechnung<br />

<strong>3.</strong>6 Einfluss der Steuern in der Investitionsrechnung<br />

Steuern, die das Investitionsobjekt betreffen, stellen Auszahlungen<br />

dar und sind deshalb bei den Zahlungsströmen zu berücksichtigen:<br />

• Bei den typischen Kostensteuern (Grund-, Grunderwerb-, Kfz-<br />

Steuer u.a.) ist dies leicht zu bewerkstelligen.<br />

• Bei den Gewinn- oder Erfolgssteuern (Einkommen-,<br />

Körperschaft-, Gewerbeertragsteuer) ist die Berück-sichtigung in<br />

mehrfacher Hinsicht schwierig.<br />

Im allgemeinen werden die Steuern auf den Gewinn (unter-stellt es<br />

werden steuerliche Gewinne gemacht und es gibt Verlustausgleich)<br />

insbesondere durch die unterschiedliche Abschreibungen einzelner<br />

Objekte sowie die steuerliche Diskriminierung des Eigen- gegenüber<br />

dem Fremdkapital die absolute und auch die relative<br />

Vorteilhaftigkeit von Projekten beeinflussen, etwa in Form<br />

• eines Zinsvorteils durch zeitliche Verschiebung von<br />

Steuerzahlungen (Abschreibungswahl)<br />

• einer Steuerminimierung durch intertemporären Spitzenaus-gleich<br />

bei progressiven steuern<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>46 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>6 Einfluss der Steuern in der Investitionsrechnung<br />

Die steuerliche Belastung eines Investitionsvorhabens ergibt sich<br />

formal aus dem Produkt von Steuersatz und Bemessungs-grundlage.<br />

Die Ermittlung beider Positionen bereitet besondere Schwierigkeiten:<br />

• Gewinnsteuern werden nicht auf Zahlungsströme der Investitionen<br />

berechnet, sondern auf i.d.R. abweichende steuerliche<br />

Gewinngrößen, weshalb es oft schwierig ist den Beitrag der<br />

einzelnen Investitionen festzulegen.<br />

• Da die Steuern nur vom Gesamtgewinn berechnet werden, ergibt<br />

sich bei Steuern mit variierenden Steuersätzen (Progression bei<br />

der Einkommensteuer; unterschiedliche Behandlung<br />

ausgeschütteter und nicht ausgeschütteter Gewinne) das Problem<br />

der Ermittlung des relevanten Steuersatzes.<br />

Im Grundmodell erfolgt eine vereinfachte Berücksichtigung der<br />

Steuern:<br />

• Die Periodenrückflüsse (R t = E t -A t ) sind um die Steuerzahlungen<br />

(S t = s(E t – A t –AfA t )) zu kürzen. Es gilt dann:<br />

R<br />

nach St<br />

t<br />

= R<br />

t<br />

− S<br />

• Der Kalkulationszinsfuß vor Steuern (i) ist durch einen<br />

Kalkulationszinsfuß nach Steuern (i s ) zu ersetzen, denn auch die<br />

Rendite „alternativer“ Kapitalverwendungsmög-lichkeiten wird<br />

durch die Steuerbelastung geschmälert, es sei denn wir würden eine<br />

steuerbefreite Anlage als Alternative in Betracht ziehen. Es gilt:<br />

i s<br />

= i(1 − s)<br />

Das Kapitalwertmodell hat dann folgende Gestalt:<br />

n<br />

nach S t 1<br />

C0<br />

= ∑ R t<br />

t<br />

(1 i )<br />

t= 0 +<br />

t<br />

s<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>47 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>6 Einfluss der Steuern in der Investitionsrechnung<br />

Anwendungsbeispiel <strong>3.</strong>22:<br />

Ein Investor habe die Möglichkeit folgendes Projekt durchzuführen:<br />

t 0 t 1 t 2 t 3 t 4 t 5<br />

-100.000 +30.000 +40.000 +30.000 +20.000 +20.000<br />

a) Berechnung des Kapitalwertes ohne Berücksichtigung der<br />

Steuern, bei einem Kalkulationszinsfuß von 10%.<br />

Der Kapitalwert vor Steuern beträgt 8.949.<br />

b) Berücksichtigung der Steuerbelastung, mit folgenden<br />

Bedingungen:<br />

- Der Steuersatz betrage 50% und Verlustausgleich mit anderen<br />

Projekten ist möglich.<br />

- Lineare Abschreibung<br />

- Opportunitätskosten der eingesetzten Eigenmittel vor Steuern<br />

sei 10% p.a.<br />

- Kalkulationszins nach Steuern: i s = 0,05<br />

t R t AfA t S t =<br />

s(R t -AfA t<br />

nach St<br />

t<br />

R = R<br />

abzgl.<br />

S<br />

t<br />

t<br />

1i (1 t<br />

+<br />

s )<br />

Barwerte<br />

0 -100.000 -100.000 1,0 -100.000<br />

1 30.000 20.000 -5.000 25.000 0,9524 2<strong>3.</strong>810<br />

2 40.000 20.000 -10.000 30.000 0,9070 27.210<br />

3 30.000 20.000 -5.000 25.000 0,8639 21.597<br />

4 20.000 20.000 20.000 0,8227 16.454<br />

5 20.000 20.000 20.000 0,7835 15.670<br />

Der Kapitalwert nach Steuern ist 4.742.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>48 Wirtschaftlichkeistrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>6 Einfluss der Steuern in der Investitionsrechnung<br />

c) Berücksichtigung der Steuerbelastung zusätzlich zu den Bedingungen unter b) soll gelten, dass<br />

30% der Investition durch ein Lieferantenkredit mit 4%p.a. finanziert werden:<br />

t R t AfA t Zinsen<br />

Z t<br />

Tilgung<br />

des LK<br />

zuzgl. Z t<br />

(T t )<br />

Restschuld<br />

des LK<br />

S t =s(R t -<br />

AfA t -Z t )<br />

nach St<br />

t<br />

R = R<br />

abzgl.<br />

abzgl.<br />

S<br />

T<br />

t<br />

t<br />

t<br />

1i (1 t<br />

+<br />

s )<br />

Barwerte<br />

0 -100.000 +30.000 (-30.000) 0 -70.000 1,0 -70.000<br />

1 30.000 (20.000) (1.200) -7.200 (-24.000) -4.400 18.400 0,9524 17.524<br />

2 40.000 (20.000) (960) -6.960 (-18.000) -9.520 2<strong>3.</strong>520 0,9070 21.333<br />

3 30.000 (20.000) (720) -6.720 (-12.000) -4.640 18.640 0,8639 16.103<br />

4 20.000 (20.000) (480) -6.480 (-6.000) +240 1<strong>3.</strong>760 0,8227 11.320<br />

5 20.000 (20.000) (240) -6.240 (0) +120 1<strong>3.</strong>880 0,7835 10.875<br />

Der Kapitalwert nach Steuern und unter Berücksichtigung der Fremdkapitalzinsen beträgt 7.155. Durch die<br />

Abzugsfähigkeit der Fremdkapitalzinsen ergibt sich eine geringere Steuerbelastung der Investition, was zu<br />

einem höheren Kapitalwert führt.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>49 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>6 Einfluss der Steuern in der Investitionsrechnung<br />

Übung <strong>3.</strong>6:<br />

Ermitteln Sie den Kapitalwert nach Steuern des Projektes aus<br />

Anwendungsbeispiel <strong>3.</strong>22 c). Gehen Sie jetzt davon aus, dass<br />

40% der Investitionssumme durch einen Lieferantenkredit<br />

finanziert werden, der mit 10% verzinst werden muss. Gehen<br />

Sie davon aus, dass der Kredit einschl. Zinsen wie folgt bedient<br />

wird:{ + 40.000;<br />

−12.000;<br />

−11.200;<br />

−10.400;<br />

−9.600;<br />

− 8.800}<br />

.<br />

Übung <strong>3.</strong>7:<br />

Von einem Investitionsprojekt sei bekannt, dass es Anschaffungsauszahlungen<br />

i.H. von 120.000,-€ erfordert, vier Jahre<br />

genutzt und zu einem nominellen Restwert von 20.000,- €<br />

verkauft werden kann. Steuerlich kann das Aggregat über drei<br />

Jahre linear abgeschrieben werden. Während der<br />

Nutzungsdauer könnten folgende Rückflüsse vor Zinsen und<br />

Steuern erwirtschaftet werden:<br />

t 1 t 2 t 3 t 4<br />

+50.000 +50.000 +50.000 +30.000<br />

Bei Realisierung des Projektes könnte ein Kredit zu folgenden<br />

Konditionen aufgenommen werden:<br />

Nom. Kredithöhe: 48.000,- €<br />

Laufzeit<br />

4 Jahre<br />

Effektivverz. vor Steuern 6% p.a.<br />

Tilgung:<br />

gleichbleibende Raten<br />

Die Alternativrendite des Eigenkapitals beträgt 12% p.a. nach<br />

Steuern. Der Gewinnsteuersatz liegt bei 40%. Ermitteln Sie den<br />

Kapitalwert mit und ohne Berücksichtigung der Steuern.<br />

MBA Unternehmensführung im Wohlfahrtsbereich

Prof. Dr. Stefan Kronenberger <strong>3.</strong>50 Wirtschaftlichkeitsrechnung<br />

<strong>3.</strong> <strong>Dynamische</strong> <strong>Verfahren</strong><br />

<strong>3.</strong>6 Einfluss der Steuern in der Investitionsrechnung<br />

MBA Unternehmensführung im Wohlfahrtsbereich