Knorr-Bremse Geschäftsbericht 2011 - Zelisko

Knorr-Bremse Geschäftsbericht 2011 - Zelisko

Knorr-Bremse Geschäftsbericht 2011 - Zelisko

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

k o n z e r n a n h a n g 1 6 9<br />

Devisentermin- und Optionsgeschäfte werden ausschließlich zur Sicherung bestehender und zukünftiger<br />

Fremdwährungsforderungen und -verbindlichkeiten aus Warenein- und Warenverkauf, aus Dienstleistungen<br />

sowie zur Eliminierung des Währungsrisikos für ausgewählte Vermögensgegenstände genutzt.<br />

Die Zielsetzung der Sicherungstransaktionen des <strong>Knorr</strong>-<strong>Bremse</strong> Konzerns besteht in der<br />

Reduzierung der Risiken aus Wechselkursschwankungen. Das Volumen der aus den Grundgeschäften<br />

entstandenen oder erwarteten offenen Positionen bildet die Basis für die Devisensicherung. Die Laufzeiten<br />

orientieren sich an den Laufzeiten der Grundgeschäfte, wobei die mit hoher Wahrscheinlichkeit<br />

eintretenden Transaktionen über einen rollierenden Planungszeitraum von drei Jahren abgesichert<br />

werden. Wertänderungen bzw. Zahlungsströme gleichen sich aufgrund übereinstimmender Bedingungen<br />

und Parameter von Grund- und Sicherungsgeschäft vollständig aus. Der <strong>Knorr</strong>-<strong>Bremse</strong> Konzern<br />

nutzt als Sicherungsinstrumente Devisenterminkontrakte, Devisenoptionen, Zinsswaps sowie Cross<br />

Currency Swaps. Nicht in die Bildung von Bewertungseinheiten einbezogen wurden derivative Devisentermingeschäfte<br />

mit einem Nominalwert von Mio. EUR 34,6.<br />

Finanzinstrumente mit einem Volumen von insgesamt Mio. EUR 907,1 (Höhe der abgesicherten Risiken)<br />

sind in Bewertungseinheiten einbezogen. Davon entfallen Mio. EUR 258,5 auf die Absicherung von<br />

Vermögensgegenständen (Mikrohedges), Mio. EUR 128,6 auf die Absicherung von schwebenden Geschäften<br />

(Mikrohedges) und Mio. EUR 520,0 auf die Absicherung von mit hoher Wahrscheinlichkeit<br />

eintretenden Transaktionen (Portfoliohedges). Rohstoffbezogene Kontrakte dienen ausschließlich der<br />

Absicherung von Preisänderungsrisiken aufgrund von Schwankungen der Einkaufspreise für Rohstoffe,<br />

die in den Produkten des <strong>Knorr</strong>-<strong>Bremse</strong> Konzerns verwendet werden (Portfoliohedge). Das Volumen<br />

der Grundgeschäfte bestimmt sich aus dem mit hoher Wahrscheinlichkeit eintretenden Bedarf an Rohstoffen<br />

über einen rollierenden Planungszeitraum von zwei Jahren. Die derivativen Kontrakte basieren<br />

auf an Warenterminbörsen gehandelten Referenz-Indices. Die Wirksamkeit des Sicherungszusammenhangs<br />

wird über statistische Korrelationsverfahren mit einer Korrelation von über 80 % retrospektiv<br />

nachgewiesen. Die abgeschlossenen Kontrakte in Höhe von Mio. EUR 7,4 werden vollständig in Bewertungseinheiten<br />

einbezogen.<br />

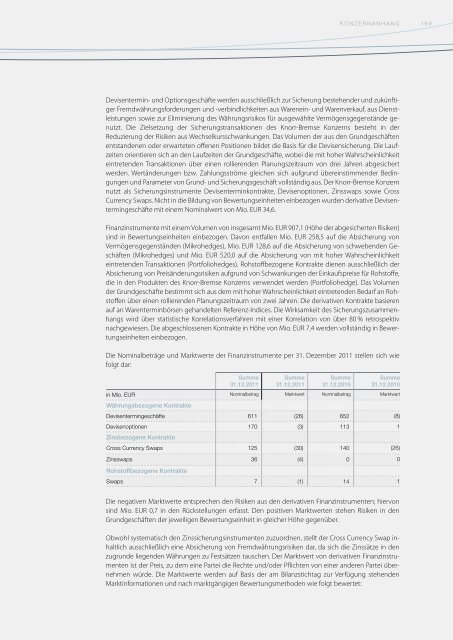

Die Nominalbeträge und Marktwerte der Finanzinstrumente per 31. Dezember <strong>2011</strong> stellen sich wie<br />

folgt dar:<br />

Summe<br />

31.12.<strong>2011</strong><br />

Summe<br />

31.12.<strong>2011</strong><br />

Summe<br />

31.12.2010<br />

Summe<br />

31.12.2010<br />

in Mio. EUR Nominalbetrag Marktwert Nominalbetrag Marktwert<br />

Währungsbezogene Kontrakte<br />

Devisentermingeschäfte 611 (26) 652 (8)<br />

Devisenoptionen 170 (3) 113 1<br />

Zinsbezogene Kontrakte<br />

Cross Currency Swaps 125 (30) 140 (26)<br />

Zinsswaps 36 (4) 0 0<br />

Rohstoffbezogene Kontrakte<br />

Swaps 7 (1) 14 1<br />

Die negativen Marktwerte entsprechen den Risiken aus den derivativen Finanzinstrumenten; hiervon<br />

sind Mio. EUR 0,7 in den Rückstellungen erfasst. Den positiven Marktwerten stehen Risiken in den<br />

Grundgeschäften der jeweiligen Bewertungseinheit in gleicher Höhe gegenüber.<br />

Obwohl systematisch den Zinssicherungsinstrumenten zuzuordnen, stellt der Cross Currency Swap inhaltlich<br />

ausschließlich eine Absicherung von Fremdwährungsrisiken dar, da sich die Zinssätze in den<br />

zugrunde liegenden Währungen zu Festsätzen tauschen. Der Marktwert von derivativen Finanzinstrumenten<br />

ist der Preis, zu dem eine Partei die Rechte und/oder Pflichten von einer anderen Partei übernehmen<br />

würde. Die Marktwerte werden auf Basis der am Bilanzstichtag zur Verfügung stehenden<br />

Marktinformationen und nach marktgängigen Bewertungsmethoden wie folgt bewertet:

![Geschäftsbericht 2012 [PDF, 13 MB] - Zelisko](https://img.yumpu.com/22524926/1/184x260/geschaftsbericht-2012-pdf-13-mb-zelisko.jpg?quality=85)