SANIEREN UND SPAREN - Sparkassenzeitung

SANIEREN UND SPAREN - Sparkassenzeitung

SANIEREN UND SPAREN - Sparkassenzeitung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

NAMEN & NACHRICHTEN 9<br />

DEKABANK-MONITOR<br />

Geteiltes Europa<br />

Die Deka-Experten erwarten eine US-Erholung<br />

und eine gespaltene Entwicklung im Euroraum.<br />

Basisszenario (Eintrittswahrscheinlichkeit<br />

70 Prozent): Die<br />

US-Wirtschaft befindet sich<br />

weiterhin auf einem guten<br />

Weg, die strukturellen Probleme<br />

im Bankensystem zu<br />

beheben. Die Kreditvergabe<br />

bessert sich. Die Investitionsdynamik<br />

der Unternehmen<br />

bleibt kräftig. Zudem verbessert<br />

sich die Lage am Arbeitsmarkt<br />

stetig.<br />

Allerdings weicht die bisher<br />

euphorische Stimmung der<br />

Unternehmen einer realistischeren<br />

Einschätzung. Die<br />

US-Notenbanker beurteilen<br />

die Inflationsgefahren und<br />

den angemessenen Kurs der<br />

Geldpolitik nach wie vor uneinheitlich.<br />

Eine Mehrheit um<br />

Fed-Chairman Bernanke rechnet<br />

weiterhin damit, dass die<br />

gestiegenen Energie- und sonstigen<br />

Rohstoffpreise nicht zu<br />

dauerhaft höheren Inflationsraten<br />

führen. Es ist daher erst<br />

gegen Mitte nächsten Jahres<br />

mit den ersten Leitzinserhöhungen<br />

zu rechnen.<br />

Nord-Süd-Gefälle<br />

Die wirtschaftliche Entwicklung<br />

in der Eurozone bleibt<br />

gespalten. Die meisten nordeuropäischen<br />

Länder wachsen<br />

in hohem Tempo, während<br />

die Peripheriestaaten<br />

mit Wachstumsschwächen<br />

kämpfen. In Deutschland<br />

kommen inzwischen wesentliche<br />

Wachstumsimpulse aus<br />

der Binnennachfrage. Der<br />

Aufschwung ruht damit auf<br />

einem breiten Fundament. In<br />

den kommenden Monaten ist<br />

mit einer Normalisierung der<br />

Wachstumsraten zu rechnen,<br />

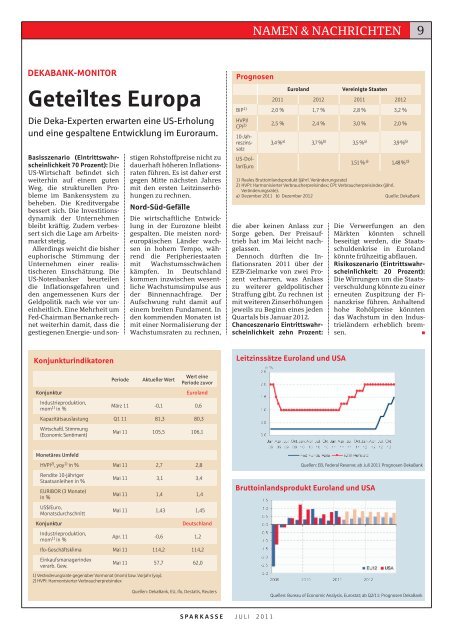

Prognosen<br />

Euroland<br />

die aber keinen Anlass zur<br />

Sorge geben. Der Preisauftrieb<br />

hat im Mai leicht nachgelassen.<br />

Dennoch dürften die Inflationsraten<br />

2011 über der<br />

EZB-Zielmarke von zwei Prozent<br />

verharren, was Anlass<br />

zu weiterer geldpolitischer<br />

Straffung gibt. Zu rechnen ist<br />

mit weiteren Zinserhöhungen<br />

jeweils zu Beginn eines jeden<br />

Quartals bis Januar 2012.<br />

Chanceszenario Eintrittswahrscheinlichkeit<br />

zehn Prozent:<br />

Vereinigte Staaten<br />

2011 2012 2011 2012<br />

BIP 1) 2,0 % 1,7 % 2,8 % 3,2 %<br />

HVPI/<br />

CPI 2) 2,5 % 2,4 % 3,0 % 2,0 %<br />

10-Jahreszinssatz<br />

US-Dollar/Euro<br />

3,4 % a) 3,7 % b) 3,5 % a) 3,9 % b)<br />

1,51 % a) 1,48 % b)<br />

1) Reales Bruttoinlandsprodukt (jährl. Veränderungsrate)<br />

2) HVPI: Harmonisierter Verbraucherpreisindex; CPI: Verbraucherpreisindex (jährl.<br />

Veränderungsrate).<br />

a) Dezember 2011 b) Dezember 2012 Quelle: DekaBank<br />

Die Verwerfungen an den<br />

Märk ten könnten schnell<br />

beseitigt werden, die Staatsschuldenkrise<br />

in Euroland<br />

könnte frühzeitig abflauen.<br />

Risikoszenario (Eintrittswahrscheinlichkeit:<br />

20 Prozent):<br />

Die Wirrungen um die Staatsverschuldung<br />

könnte zu einer<br />

erneuten Zuspitzung der Finanzkrise<br />

führen. Anhaltend<br />

hohe Rohölpreise könnten<br />

das Wachstum in den Industrieländern<br />

erheblich bremsen.<br />

<br />

Konjunkturindikatoren<br />

Leitzinssätze Euroland und USA<br />

Konjunktur<br />

Industrieproduktion,<br />

mom 1) in %<br />

Periode<br />

Aktueller Wert<br />

Wert eine<br />

Periode zuvor<br />

Euroland<br />

März 11 -0,1 0,6<br />

Kapazitätsauslastung Q1 11 81,3 80,3<br />

Wirtschaftl. Stimmung<br />

(Economic Sentiment)<br />

Mai 11 105,5 106,1<br />

Monetäres Umfeld<br />

HVPI 2) , yoy 1) in % Mai 11 2,7 2,8<br />

Rendite 10-jähriger<br />

Staatsanleihen in %<br />

EURIBOR (3 Monate)<br />

in %<br />

US$/Euro,<br />

Monatsdurchschnitt<br />

Konjunktur<br />

Industrieproduktion,<br />

mom 1) in %<br />

Mai 11 3,1 3,4<br />

Mai 11 1,4 1,4<br />

Mai 11 1,43 1,45<br />

Deutschland<br />

Apr. 11 -0,6 1,2<br />

Ifo-Geschäftsklima Mai 11 114,2 114,2<br />

Einkaufsmanagerindex<br />

verarb. Gew.<br />

Mai 11 57,7 62,0<br />

1) Veränderungsrate gegenüber Vormonat (mom) bzw. Vorjahr (yoy).<br />

1) 2) Veränderungsrate HVPI: Harmonisierter gegenüber Verbraucherpreisindex<br />

Vormonat (mom) bzw. Vorjahr (yoy).<br />

2) HVPI: Harmonisierter Verbraucherpreisindex<br />

Quellen: DekaBank, EU, Ifo, Destatis, Reuters<br />

Quellen: EB, Federal Reserve; ab Juli 2011 Prognosen DekaBank<br />

Bruttoinlandsprodukt Euroland und USA<br />

Quellen: Bureau of Economic Analysis, Eurostat; ab Q2/11: Prognosen DekaBank<br />

S P A R K A S S E J U L I 2 0 1 1