Sicherheit und Risiko

St.Gallen Business Review Winter 2012

St.Gallen Business Review

Winter 2012

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

ESPRIT St.Gallen Business Review<br />

unterbewertet werden darf. Die Anforderungen an die<br />

Leistungsträger unserer Gesellschaft sind nicht nur intellektueller<br />

Art. Die hohen Ansprüche über lange Jahre<br />

hinweg erfordern gute Kondition <strong>und</strong> zwar in Körper<br />

<strong>und</strong> Geist. Der Spruch „Mens sana in corpore sano” vom<br />

römischen Dichter Juvenal aus dem 2. Jahrh<strong>und</strong>ert hat<br />

mehr Geltung denn je.<br />

Financial Planning als Beratungsansatz<br />

Bevor die einzelnen biometrischen Risiken <strong>und</strong><br />

die dazugehörigen Lösungsansätze betrachtet werden,<br />

wird nachfolgend zunächst der Financial Planning-<br />

Beratungsansatz, der in der Finanzbranche für die lebenslange<br />

bedürfnisorientierte Begleitung in finanziellen<br />

Angelegenheiten steht, aufgezeigt. Die weltweit<br />

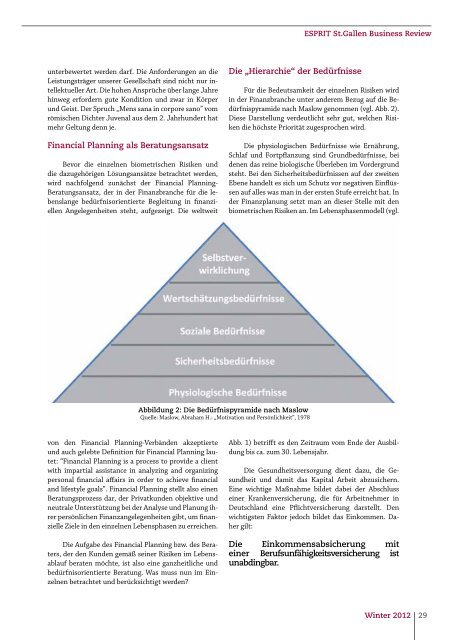

Die „Hierarchie“ der Bedürfnisse<br />

Für die Bedeutsamkeit der einzelnen Risiken wird<br />

in der Finanzbranche unter anderem Bezug auf die Bedürfnispyramide<br />

nach Maslow genommen (vgl. Abb. 2).<br />

Diese Darstellung verdeutlicht sehr gut, welchen Risiken<br />

die höchste Priorität zugesprochen wird.<br />

Die physiologischen Bedürfnisse wie Ernährung,<br />

Schlaf <strong>und</strong> Fortpflanzung sind Gr<strong>und</strong>bedürfnisse, bei<br />

denen das reine biologische Überleben im Vordergr<strong>und</strong><br />

steht. Bei den <strong>Sicherheit</strong>sbedürfnissen auf der zweiten<br />

Ebene handelt es sich um Schutz vor negativen Einflüssen<br />

auf alles was man in der ersten Stufe erreicht hat. In<br />

der Finanzplanung setzt man an dieser Stelle mit den<br />

biometrischen Risiken an. Im Lebensphasenmodell (vgl.<br />

Abbildung 2: Die Bedürfnispyramide nach Maslow<br />

Quelle: Maslow, Abraham H.: „Motivation <strong>und</strong> Persönlichkeit”, 1978<br />

von den Financial Planning-Verbänden akzeptierte<br />

<strong>und</strong> auch gelebte Definition für Financial Planning lautet:<br />

“Financial Planning is a process to provide a client<br />

with impartial assistance in analyzing and organizing<br />

personal financial affairs in order to achieve financial<br />

and lifestyle goals”. Financial Planning stellt also einen<br />

Beratungsprozess dar, der Privatk<strong>und</strong>en objektive <strong>und</strong><br />

neutrale Unterstützung bei der Analyse <strong>und</strong> Planung ihrer<br />

persönlichen Finanzangelegenheiten gibt, um finanzielle<br />

Ziele in den einzelnen Lebensphasen zu erreichen.<br />

Die Aufgabe des Financial Planning bzw. des Beraters,<br />

der den K<strong>und</strong>en gemäß seiner Risiken im Lebensablauf<br />

beraten möchte, ist also eine ganzheitliche <strong>und</strong><br />

bedürfnisorientierte Beratung. Was muss nun im Einzelnen<br />

betrachtet <strong>und</strong> berücksichtigt werden?<br />

Abb. 1) betrifft es den Zeitraum vom Ende der Ausbildung<br />

bis ca. zum 30. Lebensjahr.<br />

Die Ges<strong>und</strong>heitsversorgung dient dazu, die Ges<strong>und</strong>heit<br />

<strong>und</strong> damit das Kapital Arbeit abzusichern.<br />

Eine wichtige Maßnahme bildet dabei der Abschluss<br />

einer Krankenversicherung, die für Arbeitnehmer in<br />

Deutschland eine Pflichtversicherung darstellt. Den<br />

wichtigsten Faktor jedoch bildet das Einkommen. Daher<br />

gilt:<br />

Die Einkommensabsicherung mit<br />

einer Berufsunfähigkeitsversicherung ist<br />

unabdingbar.<br />

Winter 2012 29