Konzepte der Standardisierung betrieblicher Anwendungssysteme ...

Konzepte der Standardisierung betrieblicher Anwendungssysteme ...

Konzepte der Standardisierung betrieblicher Anwendungssysteme ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Standardisierung</strong> von <strong>Anwendungssysteme</strong>n aus kommunikationstheoretischer Perspektive Seite 29<br />

entsprochen. Diese werden als <strong>Standardisierung</strong>sebenen bezeichnet und in Kapitel<br />

3.2.2 beschrieben.<br />

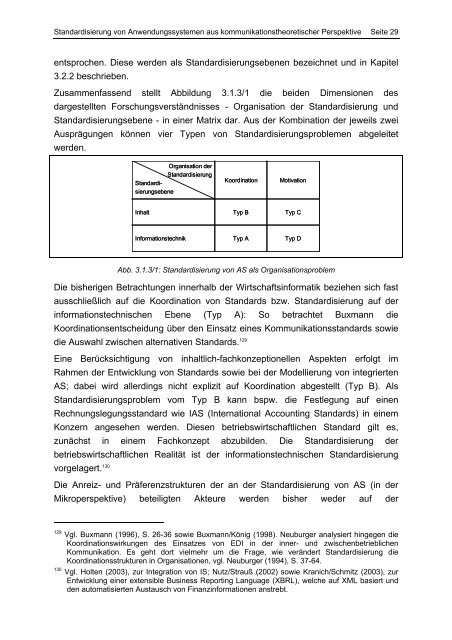

Zusammenfassend stellt Abbildung 3.1.3/1 die beiden Dimensionen des<br />

dargestellten Forschungsverständnisses - Organisation <strong>der</strong> <strong>Standardisierung</strong> und<br />

<strong>Standardisierung</strong>sebene - in einer Matrix dar. Aus <strong>der</strong> Kombination <strong>der</strong> jeweils zwei<br />

Ausprägungen können vier Typen von <strong>Standardisierung</strong>sproblemen abgeleitet<br />

werden.<br />

Organisation <strong>der</strong><br />

<strong>Standardisierung</strong><br />

<strong>Standardisierung</strong>sebene<br />

Inhalt<br />

Informationstechnik<br />

Koordination<br />

Typ B<br />

Typ A<br />

Motivation<br />

Typ C<br />

Typ D<br />

Abb. 3.1.3/1: <strong>Standardisierung</strong> von AS als Organisationsproblem<br />

Die bisherigen Betrachtungen innerhalb <strong>der</strong> Wirtschaftsinformatik beziehen sich fast<br />

ausschließlich auf die Koordination von Standards bzw. <strong>Standardisierung</strong> auf <strong>der</strong><br />

informationstechnischen Ebene (Typ A): So betrachtet Buxmann die<br />

Koordinationsentscheidung über den Einsatz eines Kommunikationsstandards sowie<br />

die Auswahl zwischen alternativen Standards. 129<br />

Eine Berücksichtigung von inhaltlich-fachkonzeptionellen Aspekten erfolgt im<br />

Rahmen <strong>der</strong> Entwicklung von Standards sowie bei <strong>der</strong> Modellierung von integrierten<br />

AS; dabei wird allerdings nicht explizit auf Koordination abgestellt (Typ B). Als<br />

<strong>Standardisierung</strong>sproblem vom Typ B kann bspw. die Festlegung auf einen<br />

Rechnungslegungsstandard wie IAS (International Accounting Standards) in einem<br />

Konzern angesehen werden. Diesen betriebswirtschaftlichen Standard gilt es,<br />

zunächst in einem Fachkonzept abzubilden. Die <strong>Standardisierung</strong> <strong>der</strong><br />

betriebswirtschaftlichen Realität ist <strong>der</strong> informationstechnischen <strong>Standardisierung</strong><br />

vorgelagert. 130<br />

Die Anreiz- und Präferenzstrukturen <strong>der</strong> an <strong>der</strong> <strong>Standardisierung</strong> von AS (in <strong>der</strong><br />

Mikroperspektive) beteiligten Akteure werden bisher we<strong>der</strong> auf <strong>der</strong><br />

129 Vgl. Buxmann (1996), S. 26-36 sowie Buxmann/König (1998). Neuburger analysiert hingegen die<br />

Koordinationswirkungen des Einsatzes von EDI in <strong>der</strong> inner- und zwischenbetrieblichen<br />

Kommunikation. Es geht dort vielmehr um die Frage, wie verän<strong>der</strong>t <strong>Standardisierung</strong> die<br />

Koordinationsstrukturen in Organisationen, vgl. Neuburger (1994), S. 37-64.<br />

130 Vgl. Holten (2003), zur Integration von IS; Nutz/Strauß (2002) sowie Kranich/Schmitz (2003), zur<br />

Entwicklung einer extensible Business Reporting Language (XBRL), welche auf XML basiert und<br />

den automatisierten Austausch von Finanzinformationen anstrebt.