1 WIRTSCHAFTSPROFIL - Hrvatska gospodarska komora

1 WIRTSCHAFTSPROFIL - Hrvatska gospodarska komora

1 WIRTSCHAFTSPROFIL - Hrvatska gospodarska komora

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

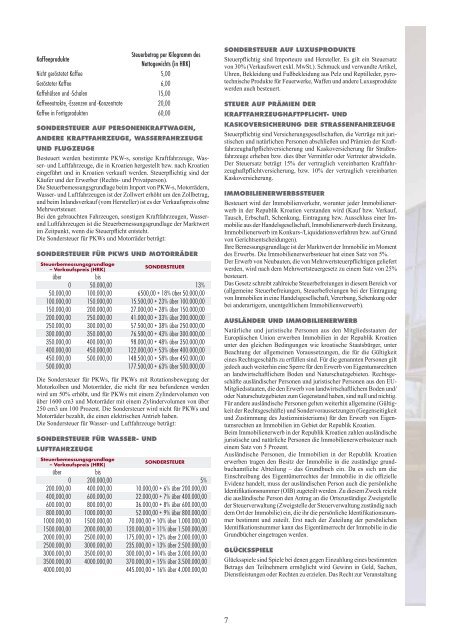

Kaffeeprodukte<br />

Steuerbetrag per Kilogramm des<br />

Nettogewichts (in HRK)<br />

Nicht geröstetet Kaffee 5,00<br />

Gerösteter Kaffee 6,00<br />

Kaffehülsen und -Schalen 15,00<br />

Kaffeeextrakte, -Essenzen und -Konzentrate 20,00<br />

Kaffee in Fertigprodukten 60,00<br />

sOndersteuer auF PersOnenkraFtwagen,<br />

andere kraFtFahrZeuge, wasserFahrZeuge<br />

und FlugZeuge<br />

Besteuert werden bestimmte PKW-s, sonstige Kraftfahrzeuge, Wasser-<br />

und Luftfahrzeuge, die in Kroatien hergestellt bzw. nach Kroatien<br />

eingeführt und in Kroatien verkauft werden. Steuerpflichtig sind der<br />

Käufer und der Erwerber (Rechts- und Privatperson).<br />

Die Steuerbemessungsgrundlage beim Import von PKW-s, Motorrädern,<br />

Wasser- und Luftfahrzeugen ist der Zollwert erhöht um den Zollbetrag,<br />

und beim Inlandsverkauf (vom Hersteller) ist es der Verkaufspreis ohne<br />

Mehrwertsteuer.<br />

Bei den gebrauchten Fahrzeugen, sonstigen Kraftfahrzeugen, Wasserund<br />

Luftfahrzeugen ist die Steuerbemessungsgrundlage der Marktwert<br />

im Zeitpunkt, wenn die Steuerpflicht entsteht.<br />

Die Sondersteuer für PKWs und Motorräder beträgt:<br />

sOndersteuer FÜr Pkws und MOtOrrÄder<br />

Steuerbemessungsgrundlage<br />

– Verkaufspreis (HRK)<br />

SondeRSteueR<br />

über bis<br />

0 50.000,00 13%<br />

50.000,00 100.000,00 6500,00 + 18% über 50.000,00<br />

100.000,00 150.000,00 15.500,00 + 23% über 100.000,00<br />

150.000,00 200.000,00 27.000,00 + 28% über 150.000,00<br />

200.000,00 250.000,00 41.000,00 + 33% über 200.000,00<br />

250.000,00 300.000,00 57.500,00 + 38% über 250.000,00<br />

300.000,00 350.000,00 76.500,00 + 43% über 300.000,00<br />

350.000,00 400.000,00 98.000,00 + 48% über 350.000,00<br />

400.000,00 450.000,00 122.000,00 + 53% über 400.000,00<br />

450.000,00 500.000,00 148.500,00 + 58% über 450.000,00<br />

500.000,00 177.500,00 + 63% über 500.000,00<br />

Die Sondersteuer für PKWs, für PKWs mit Rotationsbewegung der<br />

Motorkolben und Motorräder, die nicht für neu befundenen werden<br />

wird um 50% erhöht, und für PKWs mit einem Zylindervolumen von<br />

über 1600 cm3 und Motorräder mit einem Zylindervolumen von über<br />

250 cm3 um 100 Prozent. Die Sondersteuer wird nicht für PKWs und<br />

Motorräder bezahlt, die einen elektrischen Antrieb haben.<br />

Die Sondersteuer für Wasser- und Luftfahrzeuge beträgt:<br />

sOndersteuer FÜr wasser- und<br />

luFtFahrZeuge<br />

Steuerbemessungsgrundlage<br />

– Verkaufspreis (HRK)<br />

SondeRSteueR<br />

über bis<br />

0 200.000,00 5%<br />

200.000,00 400.000,00 10.000,00 + 6% über 200.000,00<br />

400,000,00 600.000,00 22.000,00 + 7% über 400.000,00<br />

600.000,00 800.000,00 36.000,00 + 8% über 600.000,00<br />

800.000,00 1000.000,00 52.000,00 + 9% über 800.000,00<br />

1000.000,00 1500.000,00 70.000,00 + 10% über 1.000.000,00<br />

1500.000,00 2000.000,00 120.000,00 + 11% über 1.500.000,00<br />

2000.000,00 2500.000,00 175.000,00 + 12% über 2.000.000,00<br />

2500.000,00 3000.000,00 235.000,00 + 13% über 2.500.000,00<br />

3000.000,00 3500.000,00 300.000,00 + 14% über 3.000.000,00<br />

3500.000,00 4000.000,00 370.000,00 + 15% über 3.500.000,00<br />

4000.000,00 445.000,00 + 16% über 4.000.000,00<br />

sOndersteuer auF luXusPrOdukte<br />

Steuerpflichtig sind Importeure und Hersteller. Es gilt ein Steuersatz<br />

von 30% (Verkaufswert exkl. MwSt.). Schmuck und verwandte Artikel,<br />

Uhren, Bekleidung und Fußbekleidung aus Pelz und Reptilleder, pyrotechnische<br />

Produkte für Feuerwerke, Waffen und andere Luxusprodukte<br />

werden auch besteuert.<br />

steuer auF PrÄMien der<br />

kraFtFahrZeughaFtPFlicht- und<br />

kaskOVersicherung der strassenFahrZeuge<br />

Steuerpflichtig sind Versicherungsgesellschaften, die Verträge mit juristischen<br />

und natürlichen Personen abschließen und Prämien der Kraftfahrzeughaftpflichtversicherung<br />

und Kaskoversicherung für Straßenfahrzeuge<br />

erheben bzw. dies über Vermittler oder Vertreter abwickeln.<br />

Der Steuersatz beträgt 15% der vertraglich vereinbarten Kraftfahrzeughaftpflichtversicherung,<br />

bzw. 10% der vertraglich vereinbarten<br />

Kaskoversicherung.<br />

iMMObilienerwerbssteuer<br />

Besteuert wird der Immobilienverkehr, worunter jeder Immobilienerwerb<br />

in der Republik Kroatien verstanden wird (Kauf bzw. Verkauf,<br />

Tausch, Erbschaft, Schenkung, Eintragung bzw. Ausschluss einer Immobilie<br />

aus der Handelsgesellschaft, Immobilienerwerb durch Ersitzung,<br />

Immobilienerwerb im Konkurs-/Liquidationsverfahren bzw. auf Grund<br />

von Gerichtsentscheidungen).<br />

Ihre Bemessungsgrundlage ist der Marktwert der Immobilie im Moment<br />

des Erwerbs. Die Immobilienerwerbssteuer hat einen Satz von 5%.<br />

Der Erwerb von Neubauten, die von Mehrwertsteuerpflichtigen geliefert<br />

werden, wird nach dem Mehrwertsteuergesetz zu einem Satz von 25%<br />

besteuert.<br />

Das Gesetz schreibt zahlreiche Steuerbefreiungen in diesem Bereich vor<br />

(allgemeine Steuerbefreiungen, Steuerbefreiungen bei der Eintragung<br />

von Immobilien in eine Handelsgesellschaft, Vererbung, Schenkung oder<br />

bei anderartigem, unentgeltlichem Immobilienwerwerb).<br />

auslÄnder und iMMObilienerwerb<br />

Natürliche und juristische Personen aus den Mitgliedsstaaten der<br />

Europäischen Union erwerben Immobilien in der Republik Kroatien<br />

unter den gleichen Bedingungen wie kroatische Staatsbürger, unter<br />

Beachtung der allgemeinen Voraussetzungen, die für die Gültigkeit<br />

eines Rechtsgeschäfts zu erfüllen sind. Für die genannten Personen gilt<br />

jedoch auch weiterhin eine Sperre für den Erwerb von Eigentumsrechten<br />

an landwirtschaftlichem Boden und Naturschutzgebieten. Rechtsgeschäfte<br />

ausländischer Personen und juristischer Personen aus den EU-<br />

Mitgliedsstaaten, die den Erwerb von landwirtschaftlichem Boden und/<br />

oder Naturschutzgebieten zum Gegenstand haben, sind null und nichtig.<br />

Für andere ausländische Personen gelten weiterhin allgemeine (Gültigkeit<br />

der Rechtsgeschäfte) und Sondervoraussetzungen (Gegenseitigkeit<br />

und Zustimmung des Justizministeriums) für den Erwerb von Eigentumsrechten<br />

an Immobilien im Gebiet der Republik Kroatien.<br />

Beim Immobilienerwerb in der Republik Kroatien zahlen ausländische<br />

juristische und natürliche Personen die Immobilienerwerbssteuer nach<br />

einem Satz von 5 Prozent.<br />

Ausländische Personen, die Immobilien in der Republik Kroatien<br />

erwerben tragen den Besitz der Immobilie in die zuständige grundbuchamtliche<br />

Abteilung – das Grundbuch ein. Da es sich um die<br />

Einschreibung des Eigentümerrechtes der Immobilie in die offizielle<br />

Evidenz handelt, muss der ausländischen Person auch die persönliche<br />

Identifikationsnummer (OIB) zugeteilt werden. Zu diesem Zweck reicht<br />

die ausländische Person den Antrag an die Ortszuständige Zweigstelle<br />

der Steuerverwaltung (Zweigstelle der Steuerverwaltung zuständig nach<br />

dem Ort der Immobilie) ein, die ihr die persönliche Identifikationsnummer<br />

bestimmt und zuteilt. Erst nach der Zuteilung der persönlichen<br />

Identifikationsnummer kann das Eigentümerrecht der Immobilie in die<br />

Grundbücher eingetragen werden.<br />

glÜckssPiele<br />

Glücksspiele sind Spiele bei denen gegen Einzahlung eines bestimmten<br />

Betrags den Teilnehmern ermöglicht wird Gewinn in Geld, Sachen,<br />

Dienstleistungen oder Rechten zu erzielen. Das Recht zur Veranstaltung<br />

7