Geschäfts bericht 2011 - Helvetia Gruppe

Geschäfts bericht 2011 - Helvetia Gruppe

Geschäfts bericht 2011 - Helvetia Gruppe

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Finanz<strong>bericht</strong><br />

› Risikomanagement<br />

17.2 Versicherungstechnische<br />

Risiken<br />

NichtLeben<br />

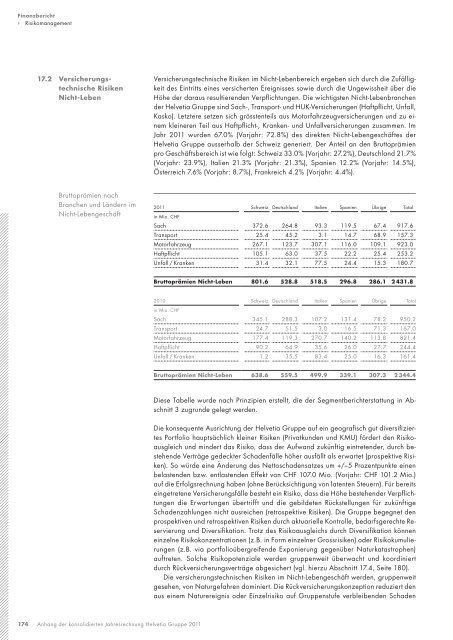

Bruttoprämien nach<br />

B ranchen und Ländern im<br />

NichtLebengeschäft<br />

174 Anhang der konsolidierten Jahresrechnung <strong>Helvetia</strong> <strong>Gruppe</strong> <strong>2011</strong><br />

Versicherungstechnische Risiken im NichtLeben bereich ergeben sich durch die Zufälligkeit<br />

des Eintritts eines versicherten Ereignisses sowie durch die Ungewissheit über die<br />

Höhe der daraus resultierenden Verpflichtungen. Die wichtigsten NichtLebenbranchen<br />

der <strong>Helvetia</strong> <strong>Gruppe</strong> sind Sach, Transport und HUKVersicherungen (Haftpflicht, Unfall,<br />

Kasko). Letztere setzen sich grösstenteils aus Motorfahrzeugversicherungen und zu einem<br />

kleineren Teil aus Haftpflicht, Kranken und Unfallversicherungen zusammen. Im<br />

Jahr <strong>2011</strong> wurden 67.0% (Vorjahr: 72.8%) des direkten NichtLebengeschäftes der<br />

H elvetia <strong>Gruppe</strong> ausserhalb der Schweiz generiert. Der Anteil an den Brutto prämien<br />

pro <strong>Geschäfts</strong>bereich ist wie folgt: Schweiz 33.0% (Vorjahr: 27.2%), Deutschland 21.7%<br />

(Vorjahr: 23.9%), Italien 21.3% (Vorjahr: 21.3%), Spanien 12.2% (Vorjahr: 14.5%),<br />

Ö sterreich 7.6% (Vorjahr: 8.7%), Frankreich 4.2% (Vorjahr: 4.4%).<br />

<strong>2011</strong> Schweiz Deutschland Italien Spanien Übrige Total<br />

in Mio. CHF<br />

Sach 372.6 264.8 93.3 119.5 67.4 917.6<br />

Transport 25.4 45.2 3.1 14.7 68.9 157.3<br />

Motorfahrzeug 267.1 123.7 307.1 116.0 109.1 923.0<br />

Haftpflicht 105.1 63.0 37.5 22.2 25.4 253.2<br />

Unfall / Kranken 31.4 32.1 77.5 24.4 15.3 180.7<br />

Bruttoprämien NichtLeben 801.6 528.8 518.5 296.8 286.1 2 431.8<br />

2010 Schweiz Deutschland Italien Spanien Übrige Total<br />

in Mio. CHF<br />

Sach 345.1 288.3 107.2 131.4 78.2 950.2<br />

Transport 24.7 51.5 3.0 16.5 71.3 167.0<br />

Motorfahrzeug 177.4 119.3 270.7 140.2 113.8 821.4<br />

Haftpflicht 90.2 64.9 35.6 26.0 27.7 244.4<br />

Unfall / Kranken 1.2 35.5 83.4 25.0 16.3 161.4<br />

Bruttoprämien NichtLeben 638.6 559.5 499.9 339.1 307.3 2 344.4<br />

Diese Tabelle wurde nach Prinzipien erstellt, die der Segment<strong>bericht</strong>erstattung in Abschnitt<br />

3 zugrunde gelegt werden.<br />

Die konsequente Ausrichtung der <strong>Helvetia</strong> <strong>Gruppe</strong> auf ein geografisch gut diversifiziertes<br />

Portfolio hauptsächlich kleiner Risiken (Privatkunden und KMU) fördert den Risikoausgleich<br />

und mindert das Risiko, dass der Aufwand zukünftig eintretender, durch bestehende<br />

Verträge gedeckter Schadenfälle höher ausfällt als erwartet (prospektive Risiken).<br />

So würde eine Änderung des Nettoschadensatzes um +/–5 Prozentpunkte einen<br />

belastenden bzw. entlastenden Effekt von CHF 107.0 Mio. (Vorjahr: CHF 101.2 Mio.)<br />

auf die Erfolgsrechnung haben (ohne Berücksichtigung von latenten Steuern). Für bereits<br />

eingetretene Versicherungsfälle besteht ein Risiko, dass die Höhe bestehender Verpflichtungen<br />

die Erwartungen übertrifft und die gebildeten Rückstellungen für zukünftige<br />

Schadenzahlungen nicht ausreichen (retrospektive Risiken). Die <strong>Gruppe</strong> begegnet den<br />

prospektiven und retrospektiven Risiken durch aktuarielle Kontrolle, bedarfsgerechte Reservierung<br />

und Diversifikation. Trotz des Risikoausgleichs durch Diversifikation können<br />

einzelne Risikokonzentrationen (z.B. in Form einzelner Grossrisiken) oder Risikokumulierungen<br />

(z.B. via portfolioübergreifende Exponierung gegenüber Naturkatastrophen)<br />

auftreten. Solche Risikopotenziale werden gruppenweit überwacht und koordiniert<br />

durch Rückversicherungsverträge abgesichert (vgl. hierzu Abschnitt 17.4, Seite 180).<br />

Die versicherungstechnischen Risiken im NichtLebengeschäft werden, gruppenweit<br />

gesehen, von Naturgefahren dominiert. Die Rückversicherungskonzeption reduziert den<br />

aus einem Naturereignis oder Einzelrisiko auf <strong>Gruppe</strong>nstufe verbleibenden Schaden