Finanzund

42785

42785

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Bericht über internationale Finanz- und Steuerfragen 2016<br />

verringert, indem die Widerstandsfähigkeit der<br />

systemrelevanten Banken erhöht und zudem<br />

die Möglichkeit zur Sanierung oder geordneten<br />

Abwicklung – ohne Belastung der Steuerzahler –<br />

verbessert wird. Trotzdem bleibt die Wettbewerbsfähigkeit<br />

der Schweizer Banken erhalten,<br />

denn die Schweiz orientiert sich grösstenteils an<br />

den internationalen Standards und an den<br />

Anforderungen führender Finanzplätze. Sie<br />

erfüllt nicht nur die Standards von Basel III und<br />

den Zuschlag des Financial Stability Board (FSB)<br />

für global systemrelevante Banken, sondern auch<br />

die jüngst vom FSB verabschiedeten Anforderungen<br />

zur Total Loss Absorbing Capacity (TLAC)<br />

der Banken (vgl. Kapitel 2.4). Die konkreten<br />

Änderungen der Eigenmittelverordnung und der<br />

Bankenverordnung werden voraussichtlich im ersten<br />

Quartal 2016 vom Bundesrat verabschiedet.<br />

Die wichtigsten Neuerungen im Überblick:<br />

Going-concern-Anforderungen<br />

Durch die Erfüllung von Going-concern-Anforderungen<br />

sollen systemrelevante Banken über ausreichend<br />

Kapital verfügen, um ihre Dienstleistungen<br />

auch in einer Stresssituation weiterführen<br />

zu können. Die Going-concern-Anforderungen<br />

bestehen einerseits aus einer Grundanforderung<br />

(Sockelanforderung) für alle systemrelevanten<br />

Banken. Für die sogenannte ungewichtete Eigenkapitalquote<br />

(Leverage Ratio) beträgt die<br />

Sockelanforderung 4,5 Prozent, diejenige für die<br />

risikogewichteten Aktiven (RWA) beläuft sich auf<br />

12,9 Prozent. Hinzu kommt – je nach Grad der<br />

Systemrelevanz – eine progressive Komponente.<br />

Dieser Zuschlag bemisst sich anhand des Marktanteils<br />

und der Grösse der Bank. Einschliesslich<br />

des Zuschlags betragen die Going-concern-<br />

Anforderungen für die zwei Grossbanken nach<br />

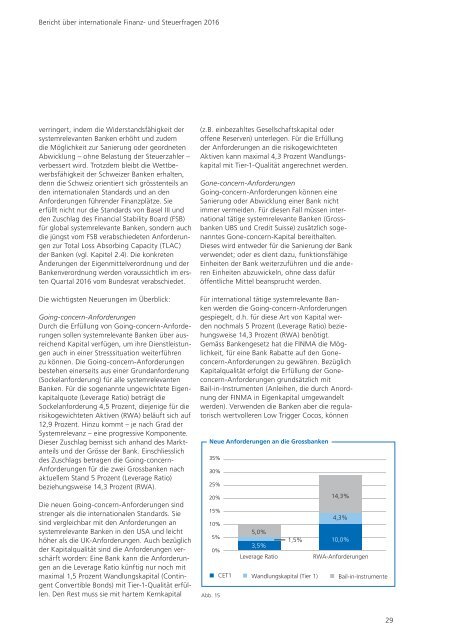

aktuellem Stand 5 Prozent (Leverage Ratio)<br />

beziehungsweise 14,3 Prozent (RWA).<br />

Die neuen Going-concern-Anforderungen sind<br />

strenger als die internationalen Standards. Sie<br />

sind vergleichbar mit den Anforderungen an<br />

systemrelevante Banken in den USA und leicht<br />

höher als die UK-Anforderungen. Auch bezüglich<br />

der Kapitalqualität sind die Anforderungen verschärft<br />

worden: Eine Bank kann die Anforderungen<br />

an die Leverage Ratio künftig nur noch mit<br />

maximal 1,5 Prozent Wandlungskapital (Contingent<br />

Convertible Bonds) mit Tier-1-Qualität erfüllen.<br />

Den Rest muss sie mit hartem Kernkapital<br />

(z.B. einbezahltes Gesellschaftskapital oder<br />

offene Reserven) unterlegen. Für die Erfüllung<br />

der Anforderungen an die risikogewichteten<br />

Aktiven kann maximal 4,3 Prozent Wandlungskapital<br />

mit Tier-1-Qualität angerechnet werden.<br />

Gone-concern-Anforderungen<br />

Going-concern-Anforderungen können eine<br />

Sanierung oder Abwicklung einer Bank nicht<br />

immer vermeiden. Für diesen Fall müssen international<br />

tätige systemrelevante Banken (Grossbanken<br />

UBS und Credit Suisse) zusätzlich sogenanntes<br />

Gone-concern-Kapital bereithalten.<br />

Dieses wird entweder für die Sanierung der Bank<br />

verwendet; oder es dient dazu, funktionsfähige<br />

Einheiten der Bank weiterzuführen und die anderen<br />

Einheiten abzuwickeln, ohne dass dafür<br />

öffentliche Mittel beansprucht werden.<br />

Für international tätige systemrelevante Banken<br />

werden die Going-concern-Anforderungen<br />

gespiegelt, d.h. für diese Art von Kapital werden<br />

nochmals 5 Prozent (Leverage Ratio) beziehungsweise<br />

14,3 Prozent (RWA) benötigt.<br />

Gemäss Bankengesetz hat die FINMA die Möglichkeit,<br />

für eine Bank Rabatte auf den Goneconcern-Anforderungen<br />

zu gewähren. Bezüglich<br />

Kapitalqualität erfolgt die Erfüllung der Goneconcern-Anforderungen<br />

grundsätzlich mit<br />

Bail-in-Instrumenten (Anleihen, die durch Anordnung<br />

der FINMA in Eigenkapital umgewandelt<br />

werden). Verwenden die Banken aber die regulatorisch<br />

wertvolleren Low Trigger Cocos, können<br />

Neue Anforderungen an die Grossbanken<br />

35%<br />

30%<br />

25%<br />

20%<br />

15%<br />

10%<br />

5%<br />

0%<br />

Abb. 15<br />

5,0%<br />

3,5%<br />

Leverage Ratio<br />

1,5%<br />

14,3%<br />

4,3%<br />

10,0%<br />

RWA-Anforderungen<br />

CET1 Wandlungskapital (Tier 1) Bail-in-Instrumente<br />

29