Finanzund

42785

42785

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Bericht über internationale Finanz- und Steuerfragen 2016<br />

den EU-internen Verhaltenskodex für die Unternehmensbesteuerung<br />

wurde ausgeschlossen. Für<br />

die Schweiz sind die einschlägigen Prinzipien und<br />

Kriterien der OECD massgebend.<br />

Die gemeinsame Verständigung zwischen der<br />

Schweiz und der EU wird mit der Unternehmenssteuerreform<br />

III umgesetzt. In der Botschaft zu<br />

dieser Vorlage vom 5. Juni 2015 schlägt der Bundesrat<br />

vor, der unterschiedlichen Besteuerung inund<br />

ausländischer Unternehmensgewinne durch<br />

die Kantone ein Ende zu setzen. Die Reform<br />

steht im Einklang mit aktuellen internationalen<br />

Standards.<br />

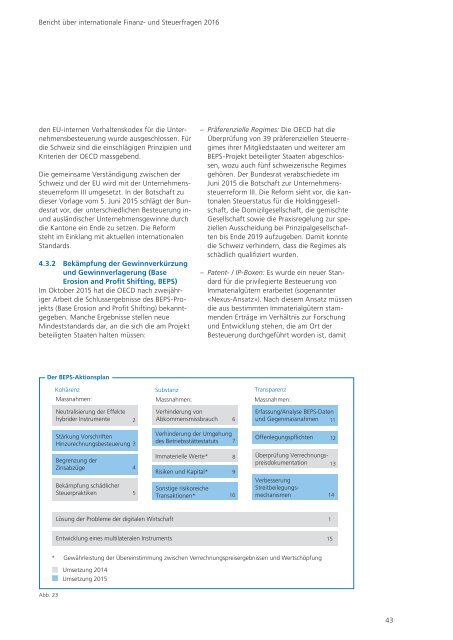

4.3.2 Bekämpfung der Gewinnverkürzung<br />

und Gewinnverlagerung (Base<br />

Erosion and Profit Shifting, BEPS)<br />

Im Oktober 2015 hat die OECD nach zweijähriger<br />

Arbeit die Schlussergebnisse des BEPS-Projekts<br />

(Base Erosion and Profit Shifting) bekanntgegeben.<br />

Manche Ergebnisse stellen neue<br />

Mindeststandards dar, an die sich die am Projekt<br />

beteiligten Staaten halten müssen:<br />

– Präferenzielle Regimes: Die OECD hat die<br />

Überprüfung von 39 präferenziellen Steuerregimes<br />

ihrer Mitgliedstaaten und weiterer am<br />

BEPS-Projekt beteiligter Staaten abgeschlossen,<br />

wozu auch fünf schweizerische Regimes<br />

gehören. Der Bundesrat verabschiedete im<br />

Juni 2015 die Botschaft zur Unternehmenssteuerreform<br />

III. Die Reform sieht vor, die kantonalen<br />

Steuerstatus für die Holdinggesellschaft,<br />

die Domizilgesellschaft, die gemischte<br />

Gesellschaft sowie die Praxisregelung zur speziellen<br />

Ausscheidung bei Prinzipalgesellschaften<br />

bis Ende 2019 aufzugeben. Damit konnte<br />

die Schweiz verhindern, dass die Regimes als<br />

schädlich qualifiziert wurden.<br />

– Patent- / IP-Boxen: Es wurde ein neuer Standard<br />

für die privilegierte Besteuerung von<br />

Immaterialgütern erarbeitet (sogenannter<br />

«Nexus-Ansatz»). Nach diesem Ansatz müssen<br />

die aus bestimmten Immaterialgütern stammenden<br />

Erträge im Verhältnis zur Forschung<br />

und Entwicklung stehen, die am Ort der<br />

Besteuerung durchgeführt worden ist, damit<br />

Der BEPS-Aktionsplan<br />

Kohärenz Substanz Transparenz<br />

Massnahmen:<br />

Massnahmen:<br />

Massnahmen:<br />

Neutralisierung der Effekte<br />

hybrider Instrumente<br />

2<br />

Verhinderung von<br />

Abkommensmissbrauch<br />

6<br />

Erfassung/Analyse BEPS-Daten<br />

und Gegenmassnahmen 11<br />

Stärkung Vorschriften<br />

Hinzurechnungsbesteuerung 3<br />

Verhinderung der Umgehung<br />

des Betriebsstättestatuts<br />

7<br />

Offenlegungspflichten<br />

12<br />

Begrenzung der<br />

Zinsabzüge 4<br />

Bekämpfung schädlicher<br />

Steuerpraktiken<br />

5<br />

Immaterielle Werte*<br />

Risiken und Kapital*<br />

Sonstige risikoreiche<br />

Transaktionen*<br />

8<br />

9<br />

10<br />

Überprüfung Verrechnungspreisdokumentation<br />

Verbesserung<br />

Streitbeilegungsmechanismen<br />

13<br />

14<br />

Lösung der Probleme der digitalen Wirtschaft<br />

1<br />

Entwicklung eines multilateralen Instruments<br />

15<br />

* Gewährleistung der Übereinstimmung zwischen Verrechnungspreisergebnissen und Wertschöpfung<br />

Umsetzung 2014<br />

Umsetzung 2015<br />

Abb. 23<br />

43