Finanzund

42785

42785

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Bericht über internationale Finanz- und Steuerfragen 2016<br />

etwa im Bereich der Versicherungen und beim<br />

Aufsichtssystem für zentrale Gegenparteien.<br />

Schliesslich nahm die Schweiz erste exploratorische<br />

Gespräche mit der EU bezüglich eines<br />

möglichen Finanzdienstleistungsabkommens<br />

(FDLA) auf (Kapitel 3.3.2).<br />

– Das Parlament hat im Dezember 2015 die für<br />

die Umsetzung des Standards für den internationalen<br />

automatischen Informationsaustausch<br />

in Steuersachen (AIA) erforderlichen Rechtsgrundlagen<br />

genehmigt. Die Umsetzung des<br />

AIA-Standards kann auf zwei Wegen erfolgen:<br />

entweder über ein bilaterales Abkommen wie<br />

dasjenige, das im Mai 2015 zwischen der<br />

Schweiz und der Europäischen Union unterzeichnet<br />

wurde. Oder über die multilaterale<br />

Vereinbarung der zuständigen Behörden über<br />

den automatischen Informationsaustausch in<br />

Steuersachen (Multilateral Competent Authority<br />

Agreement, MCAA). Der AIA zwischen der<br />

Schweiz und Australien basiert auf der zweiten<br />

Variante (Kapitel 4.2.1).<br />

– Im vergangenen Jahr hat das Global Forum<br />

den Schweizer Zusatzbericht zur Phase 1 verabschiedet,<br />

wodurch die Schweiz in die Phase<br />

2 der Länderüberprüfung zum Informationsaustausch<br />

auf Ersuchen übertreten konnte.<br />

Mit diesem Übertritt wurden die Anstrengungen<br />

der Schweiz der letzten Jahre zur Umsetzung<br />

der Empfehlungen des Global Forum<br />

anerkannt (Kapitel 4.2.2).<br />

– Im Herbst 2015 wurden die neuen Richtlinien<br />

der OECD gegen die Aushöhlung der Besteuerungsgrundlage<br />

und die Gewinnverschiebung<br />

in Länder mit einer tiefen oder vollständig fehlenden<br />

Besteuerung veröffentlicht (Projekt<br />

BEPS). Insbesondere soll sich aus dem Zusammenwirken<br />

nationaler Steuergesetzgebungen<br />

keine unbeabsichtigte doppelte Nichtbesteuerung<br />

der Steuerpflichtigen ergeben. Die<br />

Schweiz vertrat ihre Interessen aktiv in allen<br />

OECD-Arbeitsgruppen, die sich mit dem BEPS-<br />

Projekt befassten, und liess die Ergebnisse in<br />

das geplante Bundesgesetz über die Unternehmenssteuerreform<br />

III einfliessen (Kapitel<br />

4.3.2).<br />

– Im Dezember 2015 paraphierten die Schweiz<br />

und Italien ein Abkommen über die Besteue-<br />

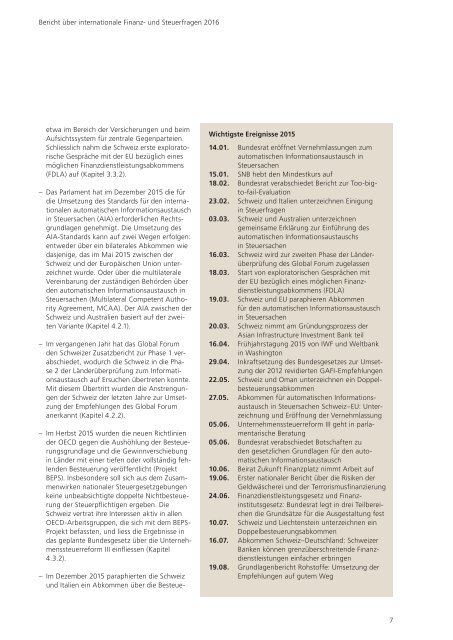

Wichtigste Ereignisse 2015<br />

14.01. Bundesrat eröffnet Vernehmlassungen zum<br />

automatischen Informationsaustausch in<br />

Steuersachen<br />

15.01. SNB hebt den Mindestkurs auf<br />

18.02. Bundesrat verabschiedet Bericht zur Too-bigto-fail-Evaluation<br />

23.02. Schweiz und Italien unterzeichnen Einigung<br />

in Steuerfragen<br />

03.03. Schweiz und Australien unterzeichnen<br />

gemeinsame Erklärung zur Einführung des<br />

automatischen Informationsaustauschs<br />

in Steuersachen<br />

16.03. Schweiz wird zur zweiten Phase der Länderüberprüfung<br />

des Global Forum zugelassen<br />

18.03. Start von exploratorischen Gesprächen mit<br />

der EU bezüglich eines möglichen Finanzdienstleistungsabkommens<br />

(FDLA)<br />

19.03. Schweiz und EU paraphieren Abkommen<br />

für den automatischen Informationsaustausch<br />

in Steuersachen<br />

20.03. Schweiz nimmt am Gründungsprozess der<br />

Asian Infrastructure Investment Bank teil<br />

16.04. Frühjahrstagung 2015 von IWF und Weltbank<br />

in Washington<br />

29.04. Inkraftsetzung des Bundesgesetzes zur Umsetzung<br />

der 2012 revidierten GAFI-Empfehlungen<br />

22.05. Schweiz und Oman unterzeichnen ein Doppelbesteuerungsabkommen<br />

27.05. Abkommen für automatischen Informationsaustausch<br />

in Steuersachen Schweiz–EU: Unterzeichnung<br />

und Eröffnung der Vernehmlassung<br />

05.06. Unternehmenssteuerreform III geht in parlamentarische<br />

Beratung<br />

05.06. Bundesrat verabschiedet Botschaften zu<br />

den gesetzlichen Grundlagen für den automatischen<br />

Informationsaustausch<br />

10.06. Beirat Zukunft Finanzplatz nimmt Arbeit auf<br />

19.06. Erster nationaler Bericht über die Risiken der<br />

Geldwäscherei und der Terrorismusfinanzierung<br />

24.06. Finanzdienstleistungsgesetz und Finanzinstitutsgesetz:<br />

Bundesrat legt in drei Teilbereichen<br />

die Grundsätze für die Ausgestaltung fest<br />

10.07. Schweiz und Liechtenstein unterzeichnen ein<br />

Doppelbesteuerungsabkommen<br />

16.07. Abkommen Schweiz–Deutschland: Schweizer<br />

Banken können grenzüberschreitende Finanzdienstleistungen<br />

einfacher erbringen<br />

19.08. Grundlagenbericht Rohstoffe: Umsetzung der<br />

Empfehlungen auf gutem Weg<br />

7