Finanzund

42785

42785

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Bericht über internationale Finanz- und Steuerfragen 2016<br />

Der länderbezogene Bericht soll eine Gesamtübersicht<br />

über die weltweite Verteilung der<br />

Gewinne multinationaler Unternehmen und der<br />

entrichteten Steuern sowie weiterer Indikatoren<br />

hinsichtlich der Lage von Aktiven des Konzerns<br />

ermöglichen. Die Staaten sollen eine Rechtsgrundlage<br />

schaffen, um diesen Bericht automatisch<br />

mit den Steuerbehörden jener Staaten<br />

austauschen zu können, in denen sich ein Rechtsträger<br />

des Konzerns befindet. Die OECD hat eine<br />

multilaterale Vereinbarung zwischen den zuständigen<br />

Behörden über den Austausch länderbezogener<br />

Berichte erarbeitet, die auf dem Amtshilfeübereinkommen<br />

der OECD und des Europarats<br />

beruht und die als Grundlage für die Umsetzung<br />

des Austauschs dient.<br />

Die Schweiz plant, länderbezogener Berichte auf<br />

der Basis der multilateralen Vereinbarung über<br />

den Austausch länderbezogener Berichte auszutauschen.<br />

Dies setzt die Unterzeichnung der Vereinbarung<br />

sowie die Schaffung der nötigen<br />

Rechtsgrundlage für die Erstellung und den Austausch<br />

des länderbezogenen Berichts voraus.<br />

Über die Vereinbarung und das neue Gesetz<br />

wird eine Vernehmlassung durchgeführt. Bei<br />

Zustimmung werden Verreinbarung und Gesetz<br />

den eidgenössischen Räten mit einer Botschaft<br />

zur Genehmigung überwiesen.<br />

In anderen Bereichen des BEPS-Projekts wie insbesondere<br />

den Regeln gegen sogenannte Hybrid<br />

Mismatch Arrangements und zur Begrenzung<br />

der Zinsabzüge besteht der Wunsch und die<br />

Erwartung, dass sich die Teilnehmerstaaten ausgehend<br />

von den Resultaten auf gemeinsame<br />

Ansätze (Common Approaches) verständigen.<br />

Weitere Projektergebnisse wie unter anderem<br />

bei der Hinzurechnungsbesteuerung (CFC-Rules)<br />

ergingen in Form von Empfehlungen und Best<br />

Practices. Bei den Empfehlungen besteht kurzfristig<br />

kein Handlungsbedarf. Die Schweiz wird<br />

alle Ergebnisse analysieren und prüfen, ob sie die<br />

Empfehlungen in Schweizer Recht übernehmen<br />

will. Das EFD wird bis Ende 2016 einen Analysebericht<br />

vorlegen.<br />

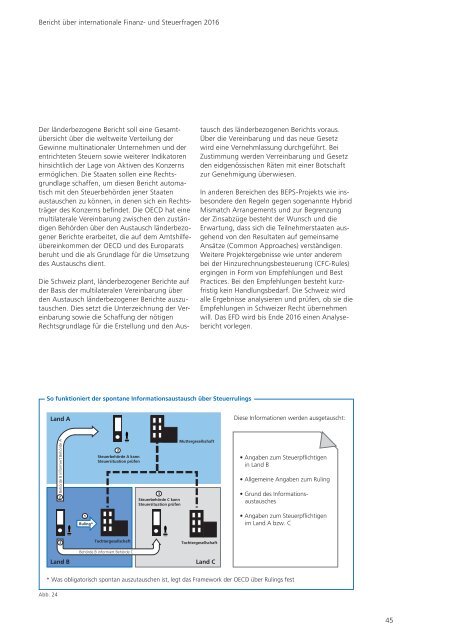

So funktioniert der spontane Informationsaustausch über Steuerrulings<br />

Land A<br />

Diese Informationen werden ausgetauscht:<br />

Behörde B informiert Behörde A<br />

2<br />

3<br />

Steuerbehörde A kann<br />

Steuersituation prüfen<br />

3<br />

Steuerbehörde C kann<br />

Steuersituation prüfen<br />

Muttergesellschaft<br />

• Angaben zum Steuerpflichtigen<br />

in Land B<br />

• Allgemeine Angaben zum Ruling<br />

• Grund des Informationsaustausches<br />

1<br />

Ruling*<br />

• Angaben zum Steuerpflichtigen<br />

im Land A bzw. C<br />

2<br />

Land ' B<br />

Tochtergesellschaft<br />

Behörde B informiert Behörde C<br />

Tochtergesellschaft<br />

Land C<br />

* Was obligatorisch spontan auszutauschen ist, legt das Framework der OECD über Rulings fest<br />

Abb. 24<br />

45