Finanzund

42785

42785

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Bericht über internationale Finanz- und Steuerfragen 2016<br />

Revision des Steueramtshilfegesetzes<br />

Im Hinblick auf die zweite Phase der Länderüberprüfung<br />

der Schweiz hat der Bundesrat in der<br />

zweiten Jahreshälfte 2015 eine Vernehmlassung<br />

zur Revision des Steueramtshilfegesetzes durchgeführt.<br />

Mit dieser Revision soll die Praxis der<br />

Schweiz in Bezug auf gestohlene Daten gelockert<br />

werden. Neu soll die Schweiz auf Amtshilfeersuchen<br />

eintreten können, falls ein ausländischer<br />

Staat solche Daten auf dem ordentlichen<br />

Amtshilfeweg oder aus öffentlich zugänglichen<br />

Quellen erhalten hat. Falls ein Staat gestohlene<br />

Daten aktiv erworben hat, soll weiterhin keine<br />

Amtshilfe geleistet werden. Die vorgeschlagene<br />

Gesetzesänderung klärt die Rechtslage und trägt<br />

gleichzeitig der internationalen Entwicklung<br />

Rechnung. Sie soll dazu beitragen, dass die<br />

Schweiz im Rahmen der Phase 2 der Länderüberprüfung<br />

eine positive Schlussnote erzielen kann.<br />

Prüfung der Umsetzung des automatischen<br />

Informationsaustauschs<br />

Um sicherzustellen, dass die einzelnen Staaten<br />

den AIA-Standard effektiv umsetzen, wurde das<br />

Global Forum damit beauftragt, die Staaten<br />

mittels künftiger AIA-Länderüberprüfungen zu<br />

überwachen. Diese Prüfungen sollen, analog zu<br />

den Prüfungen beim Informationsaustausch<br />

auf Ersuchen, ebenfalls nach klar festgelegten<br />

Regeln erfolgen. Entsprechend arbeitet die AIA-<br />

Arbeitsgruppe nun Richtlinien und eine Methodologie<br />

aus, die bei der Beurteilung, ob die<br />

Staaten den AIA effektiv umsetzten, angewandt<br />

wird. Mit ersten umfassenden Länderüberprüfungen<br />

soll 2019 begonnen werden. Bis zu<br />

diesem Zeitpunkt werden gewisse Aspekte des<br />

AIA-Standards, wie beispielsweise der rechtliche<br />

Rahmen, individuell überprüft werden.<br />

Im Rahmen einer Vorprüfung beurteilt das<br />

Global Forum, ob die einzelnen Staaten die<br />

hohen Anforderungen an die Vertraulichkeit<br />

und Datensicherheit, die für den automatischen<br />

Informationsaustausch (AIA) notwendig sind,<br />

einhalten. Die Resultate dieser Prüfungen sollen<br />

den einzelnen Staaten dienlich sein, um zu entscheiden,<br />

mit welchen Staaten sie den AIA<br />

umsetzen wollen. Die Schweiz hat dem Global<br />

Forum für diese Vertraulichkeitsprüfungen einen<br />

Experten zur Verfügung gestellt und arbeitet<br />

aktiv an diesen Prüfungen mit.<br />

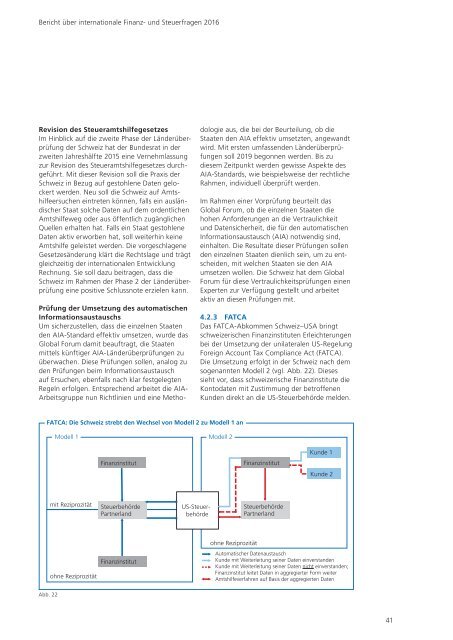

4.2.3 FATCA<br />

Das FATCA-Abkommen Schweiz–USA bringt<br />

schweizerischen Finanzinstituten Erleichterungen<br />

bei der Umsetzung der unilateralen US-Regelung<br />

Foreign Account Tax Compliance Act (FATCA).<br />

Die Umsetzung erfolgt in der Schweiz nach dem<br />

sogenannten Modell 2 (vgl. Abb. 22). Dieses<br />

sieht vor, dass schweizerische Finanzinstitute die<br />

Kontodaten mit Zustimmung der betroffenen<br />

Kunden direkt an die US-Steuerbehörde melden.<br />

FATCA: Die Schweiz strebt den Wechsel von Modell 2 zu Modell 1 an<br />

Modell 1<br />

Modell 2<br />

Finanzinstitut<br />

Finanzinstitut<br />

Kunde 1<br />

Kunde 2<br />

mit Reziprozität<br />

Steuerbehörde<br />

Partnerland<br />

US-Steuerbehörde<br />

Steuerbehörde<br />

Partnerland<br />

ohne Reziprozität<br />

Finanzinstitut<br />

ohne Reziprozität<br />

Automatischer Datenaustausch<br />

Kunde mit Weiterleitung seiner Daten einverstanden<br />

Kunde mit Weiterleitung seiner Daten nicht einverstanden;<br />

Finanzinstitut leitet Daten in aggregierter Form weiter<br />

Amtshilfeverfahren auf Basis der aggregierten Daten<br />

Abb. 22<br />

41