Finanzund

42785

42785

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Bericht über internationale Finanz- und Steuerfragen 2016<br />

Einführung des AIA mit der EU<br />

Im Mai 2015 haben die Schweiz und die<br />

EU ein Abkommen zur Einführung des AIA<br />

unterzeichnet. Die Einführung des AIA im Verhältnis<br />

zur EU basiert auf dem Modell 1. Das<br />

Abkommen über den automatischen Informationsaustausch<br />

über Finanzkonten zur Förderung<br />

der Steuerehrlichkeit bei internationalen Sachverhalten<br />

(AIA-Abkommen mit der EU) gilt für alle<br />

28 EU-Mitgliedstaaten und ersetzt das seit 2005<br />

geltende Zinsbesteuerungsabkommen mit der<br />

EU. Die Schweiz und die EU beabsichtigen, unter<br />

Vorbehalt der Genehmigungsverfahren in der<br />

Schweiz und in der EU, ab 2017 Kontodaten zu<br />

erheben und diese ab 2018 gegenseitig auszutauschen.<br />

Der Bundesrat hat der Bundesversammlung<br />

im November 2015 einen entsprechenden<br />

Bundesbeschluss zur Genehmigung<br />

unterbreitet.<br />

4.2.2 Global Forum<br />

Das Global Forum über Transparenz und Informationsaustausch<br />

für Steuerzwecke überprüft<br />

mittels Länderüberprüfungen (Peer Reviews) die<br />

Einhaltung und einheitliche Anwendung der<br />

Amtshilfestandards auf internationaler Ebene.<br />

Das Global Forum ist mit seinen 130 Mitgliedern<br />

und der EU sowie 15 regionalen und internationalen<br />

Gremien mit Beobachterstatus die grösste<br />

internationale Organisation im Steuerbereich.<br />

Die Schweiz ist im kleinen Kreis der 19-köpfigen<br />

Steuerungsgruppe, in der 30-köpfigen Peer<br />

Review-Gruppe sowie in der Arbeitsgruppe zum<br />

automatischen Informationsaustausch (AIA-<br />

Arbeitsgruppe) vertreten. Alle Mitglieder sowie<br />

für die Arbeiten des Global Forum als massgeblich<br />

erachtete Nichtmitglieder werden Peer<br />

Reviews unterzogen. So soll vermieden werden,<br />

dass sich Länder durch Nichtanwendung der<br />

internationalen Standards oder Nichtzugehörigkeit<br />

zum Global Forum einen Wettbewerbsvorteil<br />

verschaffen.<br />

Die Prüfung der Einhaltung des OECD-Standards<br />

zum Informationsaustausch auf Ersuchen erfolgt in<br />

zwei Phasen. In der ersten Phase wird geprüft, ob<br />

die nötigen Rechtsgrundlagen vorliegen. Gegenstand<br />

der zweiten Phase ist die Überprüfung der<br />

Effektivität und Effizienz des Informationsaustauschs<br />

auf Ersuchen in der Praxis. Nach dem<br />

erfolgreichen Durchlaufen der beiden Phasen<br />

wird die Prüfung mit einer Schlussnote abgeschlossen.<br />

Das Global Forum hat in einer ersten<br />

Runde seit 2010 bereits mehr als 100 Staaten<br />

und Jurisdiktionen auf die Einhaltung des OECD-<br />

Standards zum Informationsaustausch auf Ersuchen<br />

überprüft und 86 Schlussnoten nach<br />

bestandener Phase 2 erteilt (vgl. Abb. 21).<br />

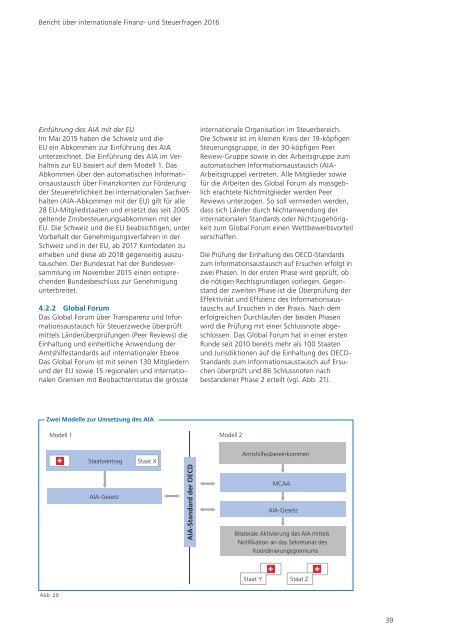

Zwei Modelle zur Umsetzung des AIA<br />

Modell 1<br />

Modell 2<br />

Staatsvertrag<br />

AIA-Gesetz<br />

Staat X<br />

AIA-Standard der OECD<br />

Amtshilfeübereinkommen<br />

MCAA<br />

AIA-Gesetz<br />

Bilaterale Aktivierung des AIA mittels<br />

Notifikation an das Sekretariat des<br />

Koordinierungsgremiums<br />

Staat Y<br />

Staat Z<br />

Abb. 20<br />

39