Diplomarbeit_Hermann_Grab

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Seite -11-<br />

<strong>Diplomarbeit</strong> Nachdiplomstudium zur<br />

Bekämpfung der Wirtschaftskriminalität<br />

3.3 Risikoorientierte-Ertragssteuerung zur Steigerung des Unternehmenswertes<br />

Die von der Bank eingegangenen Risikopositionen sind mit Eigenkapital zu unterlegen. Mit der<br />

Risiko- und Eigenkapitalallokation wird auch eine Entscheidung darüber getroffen, in welchen<br />

Geschäftsfeldern Eigenmittel eingesetzt werden, mithin in welchen Bereichen mehr oder weniger<br />

Wachstum angestrebt wird. Die Kapitalallokation kann nicht alleine aufgrund von Erlös- und<br />

Kostenerwartungen für die einzelnen Geschäftsfelder entschieden werden. Vielmehr muss der Allokationsprozess<br />

auf einem risikoadjustierten Kapitalbegriff 13 aufbauen. Ziel ist, eine effiziente<br />

Ressourcenallokation zur Steigerung der Rentabilität, d.h. ein Einsatz der Eigenmittel in Geschäftsfeldern<br />

oder Projekten, durch die der Unternehmenswert gesteigert werden kann. Somit<br />

schlägt sich ein wirkungsvolles Risikomanagement in einem höheren Wert der Unternehmung nieder.<br />

An dieser Stelle soll nur auf einige Instrumente eingegangen werden, welche heute von Bedeutung<br />

sind und im allgemeinen Unternehmensumfeld - also nicht nur bankspezifisch - eingesetzt<br />

werden.<br />

Die Unternehmensplanung und damit die künftige Entwicklung von Unternehmen ist mit Unsicherheiten<br />

behaftet, sie wird beeinflusst von Gefahren und Chancen. Diese Chancen und Gefahren<br />

zu identifizieren und zu bewerten, ihre Auswirkungen auf die Kapitalkosten und damit auf den<br />

Unternehmenswert zu zeigen, ist die Aufgabe des Risiko-Managements. Als entscheidende Kennzahl<br />

zur wertorientierten Unternehmensführung hat sich der Economic Value Added (EVA) entwickelt.<br />

Er dient zur Messung der Wertschaffung in einer Periode im Unternehmen, berechnet als<br />

Differenz aus dem operativen Geschäftsergebnis 14 und den Kapitalkosten auf dem investierten<br />

Kapital. Die Kapitalkosten werden bestimmt aus dem Produkt des Kapitalkostensatzes (WACC) 15<br />

und dem investierten Kapital. Ziel des EVA-Ansatzes ist es, Unternehmensentscheidungen zu fördern,<br />

die den Wert des Unternehmens nachhaltig steigern und deren Wertentwicklung transparent<br />

darzustellen. Eine weitere aussagekräftige Rendite-Kennzahl stellt die sogenannte risikoadäquate<br />

Rendite auf dem investierten Kapital (RAROC) 16 dar. Hierbei wird vom erzielten operativen Ergebnis<br />

der erwartete Verlust abgezogen und sodann zum ökonomischen Kapital 17 ins Verhältnis<br />

gesetzt:<br />

Erlöse - Kosten - Erwarteter Verlust<br />

RAROC =<br />

ökonomische Kapital<br />

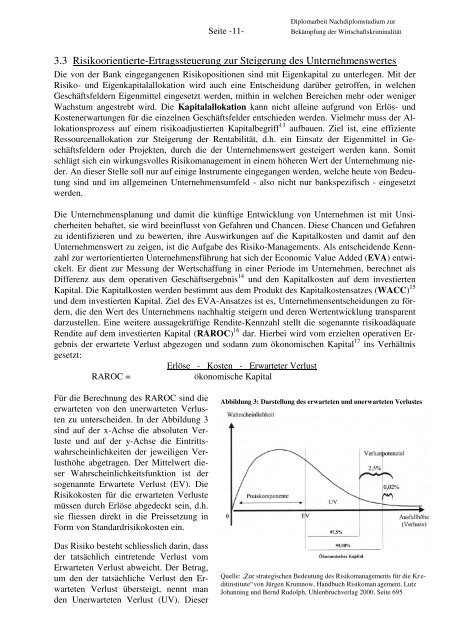

Für die Berechnung des RAROC sind die<br />

erwarteten von den unerwarteten Verlusten<br />

zu unterscheiden. In der Abbildung 3<br />

sind auf der x-Achse die absoluten Verluste<br />

und auf der y-Achse die Eintrittswahrscheinlichkeiten<br />

der jeweiligen Verlusthöhe<br />

abgetragen. Der Mittelwert dieser<br />

Wahrscheinlichkeitsfunktion ist der<br />

sogenannte Erwartete Verlust (EV). Die<br />

Risikokosten für die erwarteten Verluste<br />

müssen durch Erlöse abgedeckt sein, d.h.<br />

sie fliessen direkt in die Preissetzung in<br />

Form von Standardrisikokosten ein.<br />

Das Risiko besteht schliesslich darin, dass<br />

der tatsächlich eintretende Verlust vom<br />

Erwarteten Verlust abweicht. Der Betrag,<br />

um den der tatsächliche Verlust den Erwarteten<br />

Verlust übersteigt, nennt man<br />

den Unerwarteten Verlust (UV). Dieser<br />

Abbildung 3: Darstellung des erwarteten und unerwarteten Verlustes<br />

Quelle: „Zur strategischen Bedeutung des Risikomanagements für die Kr e-<br />

ditinstitute“ von Jürgen Krumnow, Handbuch Risikoman agement, Lutz<br />

Johanning und Bernd Rudolph, Uhlenbruchverlag 2000, Seite 695