Diplomarbeit_Hermann_Grab

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Seite -8-<br />

<strong>Diplomarbeit</strong> Nachdiplomstudium zur<br />

Bekämpfung der Wirtschaftskriminalität<br />

3 Die Vorreiterrolle der Finanzinstitute in der Risikobewirtschaftung<br />

Wie bereits in der Einleitung erwähnt, sind die Erkenntnisse in der Bewirtschaftung von Risiken in<br />

der Bankenwelt heute weit fortgeschritten. Aufgrund dessen wollen wir uns in diesem Kapitel die<br />

Tätigkeiten der Banken in diesem Bereich, sei es aufgrund aufsichtsrechtlicher Vorschriften oder<br />

aufgrund ihrer eigenen betriebwirtschaftlich motivierten Bemühungen, etwas genauer betrachten<br />

und die gewonnenen Erkenntnisse übernehmen bzw. weiter entwickeln.<br />

3.1 Risikofelder einer Bank<br />

Grundlage eines aktiven Risiko-Managements ist zunächst die Identifikation der einzelnen Risikoarten.<br />

Das grösste und bekannteste Risiko der Banken ist das Kreditrisiko in der Form des Bonitäts-<br />

oder Ausfallrisikos. Die Beherrschbarkeit des Bonitätsrisikos wird u.a. dadurch erschwert,<br />

dass der Informationsstand über die Bonitätsbeurteilung von Kreditnehmern ohne Rating durch<br />

den Markt gering ist und Daten nur mit zeitlicher Verzögerung und mit dem guten Willen betreffend<br />

Transparenz des Kreditnehmers zur Verfügung stehen. Die zweite Hauptrisikoart im bankbetrieblichen<br />

Umfeld ist das Marktrisiko. Dieses ergibt sich aus den Preisveränderungen auf den<br />

Zins-, Aktien-, Rohwaren- und Devisenmärkten und hat durch den Einsatz von Derivaten eine<br />

noch grössere Bedeutung erfahren. Mit den derivativen Instrumenten besteht nicht nur die Möglichkeit,<br />

Risiken aus den Basisinstrumenten zu hedgen, vielmehr können auch neue Risikopositionen<br />

aufgebaut werden. Diese beiden Risikoarten werden bereits heute bei allen Bankinstituten intensiv<br />

bewirtschaftet. Die entsprechenden Instrumente, wie EDV-Hard- und Software oder mathematische<br />

Modelle, stehen zur Verfügung und haben sich meist standardisiert.<br />

Anders hingegen sieht es bei der am schwierigsten zu quantifizierenden Risikoart aus, dem operationellen<br />

bzw. operativen Risiko. Hierbei handelt es sich um Risiken, worin die Gefahr z.B. in<br />

einer Betriebsunterbrechung, in Bearbeitungsfehlern, in Reputationsschäden, in Gewaltdelikten<br />

oder Haftungsmöglichkeiten besteht. Die Schwierigkeit der Behandlung operationeller Risiken<br />

liegt im Fehlen statistischer Erfahrungswerte. Ausserdem sind die funktionalen Zusammenhänge<br />

zwischen Ereignis und Verlust nicht immer offensichtlich. Erschwerend kommt dazu, dass operative<br />

Risiken sehr uneinheitlich und vielfach rein zufällig auftreten und grössere Ereignisse zu<br />

enorm hohen Ausfällen - ja sogar bis zum Zusammenbruch der Bank - führen können. Der Thematik<br />

der operationellen Risiken werden wir uns im Rahmen dieser Arbeit nachfolgend noch eingehend<br />

zuwenden. Während Kredit- und Marktrisiken bewusst eingegangen werden sollen, um damit<br />

letztlich Gewinne aus der Risikoposition zu erwirtschaften, sollten operative Risiken vermieden,<br />

zumindest aber langfristig reduziert werden.<br />

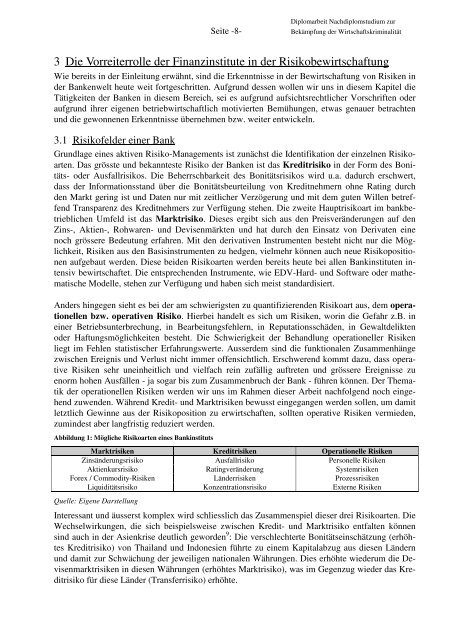

Abbildung 1: Mögliche Risikoarten eines Bankinstituts<br />

Marktrisiken Kreditrisiken Operationelle Risiken<br />

Zinsänderungsrisiko Ausfallrisiko Personelle Risiken<br />

Aktienkursrisiko Ratingveränderung Systemrisiken<br />

Forex / Commodity-Risiken Länderrisiken Prozessrisiken<br />

Liquiditätsrisiko Konzentrationsrisiko Externe Risiken<br />

Quelle: Eigene Darstellung<br />

Interessant und äusserst komplex wird schliesslich das Zusammenspiel dieser drei Risikoarten. Die<br />

Wechselwirkungen, die sich beispielsweise zwischen Kredit- und Marktrisiko entfalten können<br />

sind auch in der Asienkrise deutlich geworden 9 : Die verschlechterte Bonitätseinschätzung (erhöhtes<br />

Kreditrisiko) von Thailand und Indonesien führte zu einem Kapitalabzug aus diesen Ländern<br />

und damit zur Schwächung der jeweiligen nationalen Währungen. Dies erhöhte wiederum die Devisenmarktrisiken<br />

in diesen Währungen (erhöhtes Marktrisiko), was im Gegenzug wieder das Kreditrisiko<br />

für diese Länder (Transferrisiko) erhöhte.