Diplomarbeit_Hermann_Grab

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Seite -20-<br />

<strong>Diplomarbeit</strong> Nachdiplomstudium zur<br />

Bekämpfung der Wirtschaftskriminalität<br />

Im weiteren ist der Begriff der "Unsicherheit" zu umschreiben. Unsicherheit besteht über zukünftige<br />

Ereignisse respektive Umfeldzustände. Von einer Situation der Ungewissheit wird dann ausgegangen,<br />

wenn die Wahrscheinlichkeiten für das Eintreten der relevanten Umfeldzustände unbekannt<br />

sind. Ist ein Entscheidungsträger hingegen in der Lage, den einzelnen Umfeldzuständen subjektive<br />

oder objektive Eintrittswahrscheinlichkeiten zuzuordnen und somit die Unsicherheit zu<br />

quantifizieren, liegt eine Risikosituation vor. Hierin liegt eine erste Spezialität der operationellen<br />

Risiken bzw. eben Unsicherheiten, dass sie sich nicht immer quantifizieren lassen. Das operationelle<br />

Risiko wird in der Basler Eigenkapitalvereinbarung definiert als<br />

"the risk of loss resulting from inadequate failed internal processes, people and<br />

systems or from external events".<br />

Daraus resultierte der heute in der Bankenwelt meist angewandte erweiterte deutsche Begriff:<br />

"Operational Risk ist das Risiko von Verlusten durch menschliches Versagen,<br />

fehlerhafte Managementprozesse, Natur- und sonstige Katastrophen, Technologieversagen<br />

und Änderungen im externen Umfeld". 34<br />

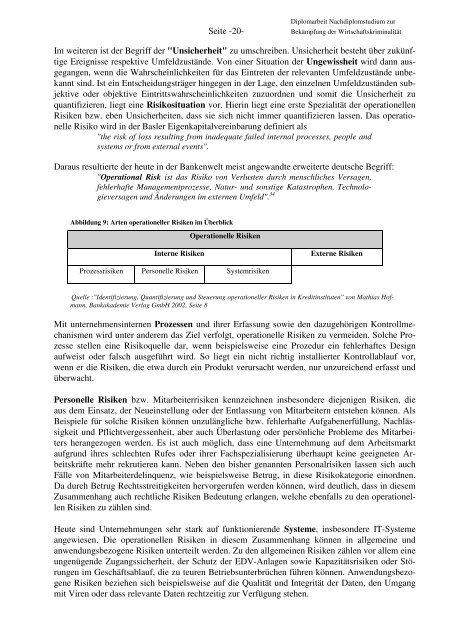

Abbildung 9: Arten operationeller Risiken im Überblick<br />

Operationelle Risiken<br />

Interne Risiken<br />

Externe Risiken<br />

Prozessrisiken Personelle Risiken Systemrisiken<br />

Quelle :"Identifizierung, Quantifizierung und Steuerung operationeller Risiken in Kreditinstituten" von Mathias Hofmann,<br />

Bankakademie Verlag GmbH 2002, Seite 8<br />

Mit unternehmensinternen Prozessen und ihrer Erfassung sowie den dazugehörigen Kontrollmechanismen<br />

wird unter anderem das Ziel verfolgt, operationelle Risiken zu vermeiden. Solche Prozesse<br />

stellen eine Risikoquelle dar, wenn beispielsweise eine Prozedur ein fehlerhaftes Design<br />

aufweist oder falsch ausgeführt wird. So liegt ein nicht richtig installierter Kontrollablauf vor,<br />

wenn er die Risiken, die etwa durch ein Produkt verursacht werden, nur unzureichend erfasst und<br />

überwacht.<br />

Personelle Risiken bzw. Mitarbeiterrisiken kennzeichnen insbesondere diejenigen Risiken, die<br />

aus dem Einsatz, der Neueinstellung oder der Entlassung von Mitarbeitern entstehen können. Als<br />

Beispiele für solche Risiken können unzulängliche bzw. fehlerhafte Aufgabenerfüllung, Nachlässigkeit<br />

und Pflichtvergessenheit, aber auch Überlastung oder persönliche Probleme des Mitarbeiters<br />

herangezogen werden. Es ist auch möglich, dass eine Unternehmung auf dem Arbeitsmarkt<br />

aufgrund ihres schlechten Rufes oder ihrer Fachspezialisierung überhaupt keine geeigneten Arbeitskräfte<br />

mehr rekrutieren kann. Neben den bisher genannten Personalrisiken lassen sich auch<br />

Fälle von Mitarbeiterdelinquenz, wie beispielsweise Betrug, in diese Risikokategorie einordnen.<br />

Da durch Betrug Rechtsstreitigkeiten hervorgerufen werden können, wird deutlich, dass in diesem<br />

Zusammenhang auch rechtliche Risiken Bedeutung erlangen, welche ebenfalls zu den operationellen<br />

Risiken zu zählen sind.<br />

Heute sind Unternehmungen sehr stark auf funktionierende Systeme, insbesondere IT-Systeme<br />

angewiesen. Die operationellen Risiken in diesem Zusammenhang können in allgemeine und<br />

anwendungsbezogene Risiken unterteilt werden. Zu den allgemeinen Risiken zählen vor allem eine<br />

ungenügende Zugangssicherheit, der Schutz der EDV-Anlagen sowie Kapazitätsrisiken oder Störungen<br />

im Geschäftsablauf, die zu teuren Betriebsunterbrüchen führen können. Anwendungsbezogene<br />

Risiken beziehen sich beispielsweise auf die Qualität und Integrität der Daten, den Umgang<br />

mit Viren oder dass relevante Daten rechtzeitig zur Verfügung stehen.