Diplomarbeit_Hermann_Grab

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Seite -27-<br />

<strong>Diplomarbeit</strong> Nachdiplomstudium zur<br />

Bekämpfung der Wirtschaftskriminalität<br />

möglich. Solche Vehikel werden unter dem Namen des "Alternativen Risikotransfers" (ART) heute<br />

von diversen Grossunternehmungen gehalten, wobei dies die Möglichkeit bietet, künftig auch<br />

operationelle Risiken auf den Kapitalmarkt abzuwälzen. Allgemein ist bei einer Versicherungslösung<br />

bei Dritten die Selbstbehalts-Finanzierung zu beachten. Vielfach geht vergessen, dass der<br />

vereinbarte Selbstbehalt in Form von sofort verfügbaren liquiden Mitteln vorhanden sein muss.<br />

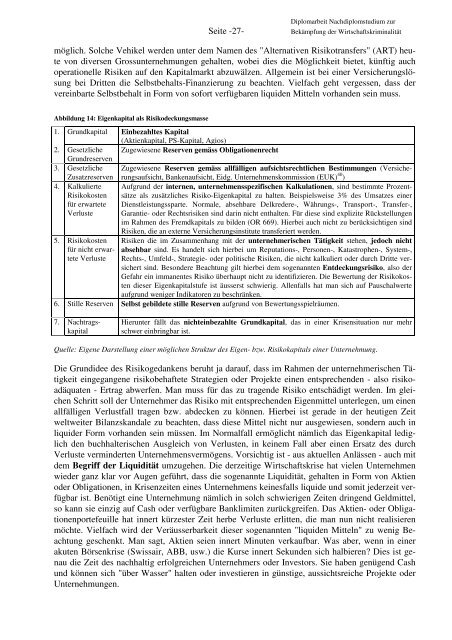

Abbildung 14: Eigenkapital als Risikodeckungsmasse<br />

1. Grundkapital Einbezahltes Kapital<br />

(Aktienkapital, PS-Kapital, Agios)<br />

2. Gesetzliche Zugewiesene Reserven gemäss Obligationenrecht<br />

Grundreserven<br />

3. Gesetzliche Zugewiesene Reserven gemäss allfälligen aufsichtsrechtlichen Bestimmungen (Versicherungsaufsicht,<br />

Bankenaufsicht, Eidg. Unternehmenskommission (EUK) 40 )<br />

Zusatzreserven<br />

4. Kalkulierte Aufgrund der internen, unternehmensspezifischen Kalkulationen, sind bestimmte Prozentsätze<br />

als zusätzliches Risiko-Eigenkapital zu halten. Beispielsweise 3% des Umsatzes einer<br />

Risikokosten<br />

für erwartete Dienstleistungssparte. Normale, absehbare Delkredere-, Währungs-, Transport-, Transfer-,<br />

Verluste Garantie- oder Rechtsrisiken sind darin nicht enthalten. Für diese sind explizite Rückstellungen<br />

im Rahmen des Fremdkapitals zu bilden (OR 669). Hierbei auch nicht zu berücksichtigen sind<br />

5. Risikokosten<br />

für nicht erwartete<br />

Verluste<br />

Risiken, die an externe Versicherungsinstitute transferiert werden.<br />

Risiken die im Zusammenhang mit der unternehmerischen Tätigkeit stehen, jedoch nicht<br />

absehbar sind. Es handelt sich hierbei um Reputations-, Personen-, Katastrophen-, System-,<br />

Rechts-, Umfeld-, Strategie- oder politische Risiken, die nicht kalkuliert oder durch Dritte versichert<br />

sind. Besondere Beachtung gilt hierbei dem sogenannten Entdeckungsrisiko, also der<br />

Gefahr ein immanentes Risiko überhaupt nicht zu identifizieren. Die Bewertung der Risikokosten<br />

dieser Eigenkapitalstufe ist äusserst schwierig. Allenfalls hat man sich auf Pauschalwerte<br />

aufgrund weniger Indikatoren zu beschränken.<br />

6. Stille Reserven Selbst gebildete stille Reserven aufgrund von Bewertungsspielräumen.<br />

7. Nachtragskapital<br />

Hierunter fällt das nichteinbezahlte Grundkapital, das in einer Krisensituation nur mehr<br />

schwer einbringbar ist.<br />

Quelle: Eigene Darstellung einer möglichen Struktur des Eigen- bzw. Risikokapitals einer Unternehmung.<br />

Die Grundidee des Risikogedankens beruht ja darauf, dass im Rahmen der unternehmerischen Tätigkeit<br />

eingegangene risikobehaftete Strategien oder Projekte einen entsprechenden - also risikoadäquaten<br />

- Ertrag abwerfen. Man muss für das zu tragende Risiko entschädigt werden. Im gleichen<br />

Schritt soll der Unternehmer das Risiko mit entsprechenden Eigenmittel unterlegen, um einen<br />

allfälligen Verlustfall tragen bzw. abdecken zu können. Hierbei ist gerade in der heutigen Zeit<br />

weltweiter Bilanzskandale zu beachten, dass diese Mittel nicht nur ausgewiesen, sondern auch in<br />

liquider Form vorhanden sein müssen. Im Normalfall ermöglicht nämlich das Eigenkapital lediglich<br />

den buchhalterischen Ausgleich von Verlusten, in keinem Fall aber einen Ersatz des durch<br />

Verluste verminderten Unternehmensvermögens. Vorsichtig ist - aus aktuellen Anlässen - auch mit<br />

dem Begriff der Liquidität umzugehen. Die derzeitige Wirtschaftskrise hat vielen Unternehmen<br />

wieder ganz klar vor Augen geführt, dass die sogenannte Liquidität, gehalten in Form von Aktien<br />

oder Obligationen, in Krisenzeiten eines Unternehmens keinesfalls liquide und somit jederzeit verfügbar<br />

ist. Benötigt eine Unternehmung nämlich in solch schwierigen Zeiten dringend Geldmittel,<br />

so kann sie einzig auf Cash oder verfügbare Banklimiten zurückgreifen. Das Aktien- oder Obligationenportefeuille<br />

hat innert kürzester Zeit herbe Verluste erlitten, die man nun nicht realisieren<br />

möchte. Vielfach wird der Veräusserbarkeit dieser sogenannten "liquiden Mitteln" zu wenig Beachtung<br />

geschenkt. Man sagt, Aktien seien innert Minuten verkaufbar. Was aber, wenn in einer<br />

akuten Börsenkrise (Swissair, ABB, usw.) die Kurse innert Sekunden sich halbieren? Dies ist genau<br />

die Zeit des nachhaltig erfolgreichen Unternehmers oder Investors. Sie haben genügend Cash<br />

und können sich "über Wasser" halten oder investieren in günstige, aussichtsreiche Projekte oder<br />

Unternehmungen.