Diplomarbeit_Hermann_Grab

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Seite -34-<br />

<strong>Diplomarbeit</strong> Nachdiplomstudium zur<br />

Bekämpfung der Wirtschaftskriminalität<br />

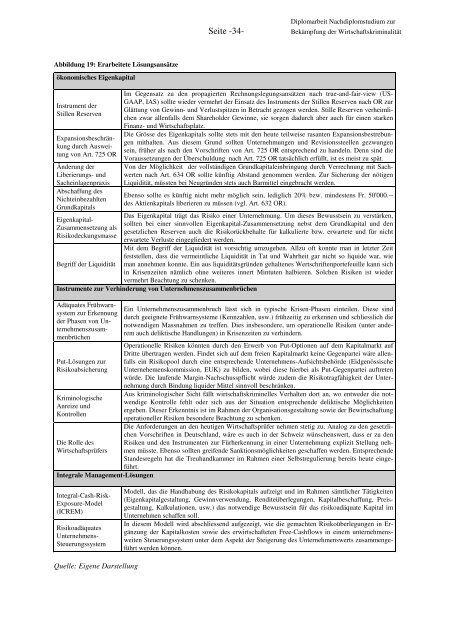

Abbildung 19: Erarbeitete Lösungsansätze<br />

ökonomisches Eigenkapital<br />

Instrument der<br />

Stillen Reserven<br />

Expansionsbeschränkung<br />

durch Ausweitung<br />

von Art. 725 OR<br />

Änderung der<br />

Liberierungs- und<br />

Sacheinlagenpraxis<br />

Abschaffung des<br />

Nichteinbezahlten<br />

Grundkapitals<br />

Eigenkapital-<br />

Zusammensetzung als<br />

Risikodeckungsmasse<br />

Begriff der Liquidität<br />

Im Gegensatz zu den propagierten Rechnungslegungsansätzen nach true-and-fair-view (US-<br />

GAAP, IAS) sollte wieder vermehrt der Einsatz des Instruments der Stillen Reserven nach OR zur<br />

Glättung von Gewinn- und Verlustspitzen in Betracht gezogen werden. Stille Reserven verheimlichen<br />

zwar allenfalls dem Shareholder Gewinne, sie sorgen dadurch aber auch für einen starken<br />

Finanz- und Wirtschaftsplatz.<br />

Die Grösse des Eigenkapitals sollte stets mit den heute teilweise rasanten Expansionsbestrebungen<br />

mithalten. Aus diesem Grund sollten Unternehmungen und Revisionssteellen gezwungen<br />

sein, früher als nach den Vorschriften von Art. 725 OR entsprechend zu handeln. Denn sind die<br />

Voraussetzungen der Überschuldung nach Art. 725 OR tatsächlich erfüllt, ist es meist zu spät.<br />

Von der Möglichkeit der vollständigen Grundkapitaleinbringung durch Verrechnung mit Sachwerten<br />

nach Art. 634 OR sollte künftig Abstand genommen werden. Zur Sicherung der nötigen<br />

Liquidität, müssten bei Neugründen stets auch Barmittel eingebracht werden.<br />

Ebenso sollte es künftig nicht mehr möglich sein, lediglich 20% bzw. mindestens Fr. 50'000.--<br />

des Aktienkapitals liberieren zu müssen (vgl. Art. 632 OR).<br />

Das Eigenkapital trägt das Risiko einer Unternehmung. Um dieses Bewusstsein zu verstärken,<br />

sollten bei einer sinnvollen Eigenkapital-Zusammensetzung nebst dem Grundkapital und den<br />

gesetzlichen Reserven auch die Risikorückbehalte für kalkulierte bzw. erwartete und für nicht<br />

erwartete Verluste eingegliedert werden.<br />

Mit dem Begriff der Liquidität ist vorsichtig umzugehen. Allzu oft konnte man in letzter Zeit<br />

feststellen, dass die vermeintliche Liquidität in Tat und Wahrheit gar nicht so liquide war, wie<br />

man annehmen konnte. Ein aus liquiditätsgründen gehaltenes Wertschriftenportefeuille kann sich<br />

in Krisenzeiten nämlich ohne weiteres innert Mintuten halbieren. Solchen Risiken ist wieder<br />

vermehrt Beachtung zu schenken.<br />

Instrumente zur Verhinderung von Unternehmenszusammenbrüchen<br />

Adäquates Frühwarnsystem<br />

zur Erkennung<br />

der Phasen von Unternehmenszusammenbrüchen<br />

Put-Lösungen zur<br />

Risikoabsicherung<br />

Kriminologische<br />

Anreize und<br />

Kontrollen<br />

Die Rolle des<br />

Wirtschaftsprüfers<br />

Integrale Management-Lösungen<br />

Ein Unternehmenszusammenbruch lässt sich in typische Krisen-Phasen einteilen. Diese sind<br />

durch geeignete Frühwarnsysteme (Kennzahlen, usw.) frühzeitig zu erkennen und schliesslich die<br />

notwendigen Massnahmen zu treffen. Dies insbesondere, um operationelle Risiken (unter anderem<br />

auch deliktische Handlungen) in Krisenzeiten zu verhindern.<br />

Operationelle Risiken könnten durch den Erwerb von Put-Optionen auf dem Kapitalmarkt auf<br />

Dritte übertragen werden. Findet sich auf dem freien Kapitalmarkt keine Gegenpartei wäre allenfalls<br />

ein Risikopool durch eine entsprechende Unternehmens-Aufsichtsbehörde (Eidgenössische<br />

Unternehemenskommission, EUK) zu bilden, wobei diese hierbei als Put-Gegenpartei auftreten<br />

würde. Die laufende Margin-Nachschusspflicht würde zudem die Risikotragfähigkeit der Unternehmung<br />

durch Bindung liquider Mittel sinnvoll beschränken.<br />

Aus kriminologischer Sicht fällt wirtschaftskriminelles Verhalten dort an, wo entweder die notwendige<br />

Kontrolle fehlt oder sich aus der Situation entsprechende deliktische Möglichkeiten<br />

ergeben. Dieser Erkenntnis ist im Rahmen der Organisationsgestaltung sowie der Bewirtschaftung<br />

operationeller Risiken besondere Beachtung zu schenken.<br />

Die Anforderungen an den heutigen Wirtschaftsprüfer nehmen stetig zu. Analog zu den gesetzlichen<br />

Vorschriften in Deutschland, wäre es auch in der Schweiz wünschenswert, dass er zu den<br />

Risiken und den Instrumenten zur Fürherkennung in einer Unternehmung explizit Stellung nehmen<br />

müsste. Ebenso sollten greifende Sanktionsmöglichkeiten geschaffen werden. Entsprechende<br />

Standesregeln hat die Treuhandkammer im Rahmen einer Selbstregulierung bereits heute eingeführt.<br />

Integral-Cash-Risk-<br />

Exposure-Model<br />

(ICREM)<br />

Risikoadäquates<br />

Unternehmens-<br />

Steuerungssystem<br />

Modell, das die Handhabung des Risikokapitals aufzeigt und im Rahmen sämtlicher Tätigkeiten<br />

(Eigenkapitalgestaltung, Gewinnverwendung, Renditeüberlegungen, Kapitalbeschaffung, Preisgestaltung,<br />

Kalkulationen, usw.) das notwendige Bewusstsein für das risikoadäquate Kapital im<br />

Unternehmen schaffen soll.<br />

In diesem Modell wird abschliessend aufgezeigt, wie die gemachten Risikoüberlegungen in Ergänzung<br />

der Kapitalkosten sowie des erwirtschafteten Free-Cashflows in einem unternehmensweiten<br />

Steuerungssystem unter dem Aspekt der Steigerung des Unternehmenswerts zusammengeführt<br />

werden können.<br />

Quelle: Eigene Darstellung