6 Bewertung des Südzucker- Konzerns anhand des WACC

6 Bewertung des Südzucker- Konzerns anhand des WACC

6 Bewertung des Südzucker- Konzerns anhand des WACC

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

- 19 -<br />

langfristige Steigerung <strong>des</strong> Unternehmenswerts den einzigen Schutz vor einer<br />

feindlichen Unternehmensübernahme durch sogenannte Corporate Raider bot.<br />

Nach dem Abflauen der M & A-Welle in den USA infolge <strong>des</strong> Börsencrashs im<br />

Oktober 1987 gelang der Shareholder Value-Idee der Brückenschlag nach Europa.<br />

Seitdem fordern vor allem institutionelle Kapitalanleger auch vom Management<br />

deutscher Unternehmen eine marktwertorientierte Unternehmensführung. Das<br />

Rappaports Gedanken dann letztendlich Eingang in die Zielsetzungen deutscher<br />

Unternehmen gefunden haben, bestätigt eine von Pellens/Rockholtz/Stienemann im<br />

Jahre 1997 veröffentlichte Studie. Danach strebten 73,8 Prozent der befragten<br />

Unternehmen die Marktwertmaximierung als quantitatives Unternehmensziel an, und<br />

für 50 Prozent stellten die Anteilseigener die primäre Anspruchsgruppe dar. 66<br />

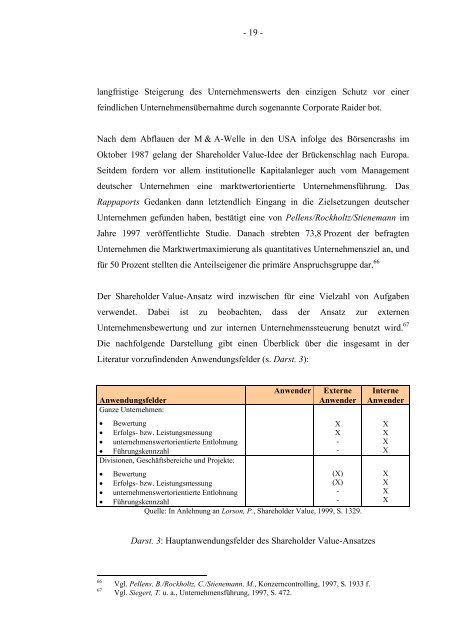

Der Shareholder Value-Ansatz wird inzwischen für eine Vielzahl von Aufgaben<br />

verwendet. Dabei ist zu beobachten, dass der Ansatz zur externen<br />

Unternehmensbewertung und zur internen Unternehmenssteuerung benutzt wird. 67<br />

Die nachfolgende Darstellung gibt einen Überblick über die insgesamt in der<br />

Literatur vorzufindenden Anwendungsfelder (s. Darst. 3):<br />

Anwender Externe Interne<br />

Anwendungsfelder Anwender Anwender<br />

Ganze Unternehmen:<br />

• <strong>Bewertung</strong><br />

• Erfolgs- bzw. Leistungsmessung<br />

• unternehmenswertorientierte Entlohnung<br />

• Führungskennzahl<br />

Divisionen, Geschäftsbereiche und Projekte:<br />

• <strong>Bewertung</strong><br />

• Erfolgs- bzw. Leistungsmessung<br />

• unternehmenswertorientierte Entlohnung<br />

• Führungskennzahl<br />

X<br />

X<br />

-<br />

-<br />

(X)<br />

(X)<br />

-<br />

-<br />

Quelle: In Anlehnung an Lorson, P., Shareholder Value, 1999, S. 1329.<br />

Darst. 3: Hauptanwendungsfelder <strong>des</strong> Shareholder Value-Ansatzes<br />

66 Vgl. Pellens, B./Rockholtz, C./Stienemann, M., Konzerncontrolling, 1997, S. 1933 f.<br />

67 Vgl. Siegert, T. u. a., Unternehmensführung, 1997, S. 472.<br />

X<br />

X<br />

X<br />

X<br />

X<br />

X<br />

X<br />

X