6 Bewertung des Südzucker- Konzerns anhand des WACC

6 Bewertung des Südzucker- Konzerns anhand des WACC

6 Bewertung des Südzucker- Konzerns anhand des WACC

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

- 31 -<br />

Mit Hilfe kapitalmarkttheoretischer Modelle wird versucht, die Vorgänge auf dem<br />

Kapitalmarkt zu klären. Die daraus resultierenden Erkenntnisse werden im Rahmen<br />

der DCF-Verfahren für die Ermittlung der Renditeforderung der Eigenkapitalgeber<br />

eines zu bewertenden Unternehmens genutzt. Da die Vorteilserwartungen aus<br />

Unternehmensanteilen generell mit Unsicherheit behaftet sind, werden aus<br />

kapitalmarkttheoretischen Modellen Eigenkapitalkosten abgeleitet, die eine<br />

angemessene Risikoprämie beinhalten.<br />

Das klassische Modell der Kapitalmarkttheorie, welches häufig auch als<br />

„Kapitalmarktmodell“ oder „Modell der Wertpapiermarktlinie“ bezeichnet wird, ist<br />

das Capital Asset Pricing Model (CAPM). Das CAPM wurde Mitte der 60er Jahre<br />

von Sharpe, Lintner und Mossin entwickelt, „um die Preisbildung auf dem<br />

Kapitalmarkt für risikobehaftete Kapitalanlagen zu erklären“. 117 Es basiert auf der<br />

von Marcowitz geprägten Portfoliotheorie unter Einbeziehung eines risikolosen<br />

Zinssatzes, zu dem jederzeit beliebig viel Geld angelegt und aufgenommen werden<br />

kann. 118<br />

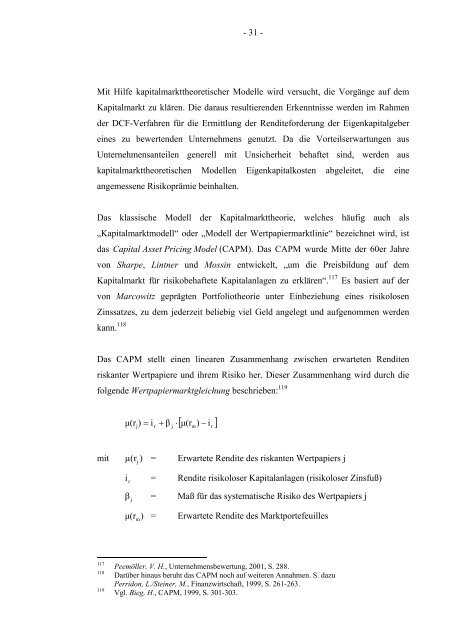

Das CAPM stellt einen linearen Zusammenhang zwischen erwarteten Renditen<br />

riskanter Wertpapiere und ihrem Risiko her. Dieser Zusammenhang wird durch die<br />

folgende Wertpapiermarktgleichung beschrieben: 119<br />

j<br />

r<br />

j<br />

[ µ(r ) i ]<br />

µ(r ) = i + β ⋅ −<br />

m<br />

r<br />

mit µ r ) = Erwartete Rendite <strong>des</strong> riskanten Wertpapiers j<br />

i r<br />

β j<br />

( j<br />

)<br />

µ(r m<br />

= Rendite risikoloser Kapitalanlagen (risikoloser Zinsfuß)<br />

= Maß für das systematische Risiko <strong>des</strong> Wertpapiers j<br />

= Erwartete Rendite <strong>des</strong> Marktportefeuilles<br />

117 Peemöller, V. H., Unternehmensbewertung, 2001, S. 288.<br />

118 Darüber hinaus beruht das CAPM noch auf weiteren Annahmen. S. dazu<br />

Perridon, L./Steiner, M., Finanzwirtschaft, 1999, S. 261-263.<br />

119 Vgl. Bieg, H., CAPM, 1999, S. 301-303.