6 Bewertung des Südzucker- Konzerns anhand des WACC

6 Bewertung des Südzucker- Konzerns anhand des WACC

6 Bewertung des Südzucker- Konzerns anhand des WACC

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

- 25 -<br />

(CAPM), abgeleitet werden. 87 Somit werden bei der Berechnung <strong>des</strong><br />

Unternehmenswerts die Investitionstheorie und die moderne Kapitalmarkttheorie in<br />

das Kapitalwertkalkül integriert. Als Resultat der Unternehmensbewertung wird der<br />

Marktwert <strong>des</strong> Gesamtkapitals bzw. der auch als Shareholder Value bezeichnete<br />

Marktwert <strong>des</strong> Eigenkapitals ermittelt. 88 Die Zielsetzung der <strong>Bewertung</strong> nach den<br />

DCF-Verfahren besteht in der Regel darin, die Kaufpreisobergrenze für einen<br />

potentiellen Investor zu bestimmen. 89<br />

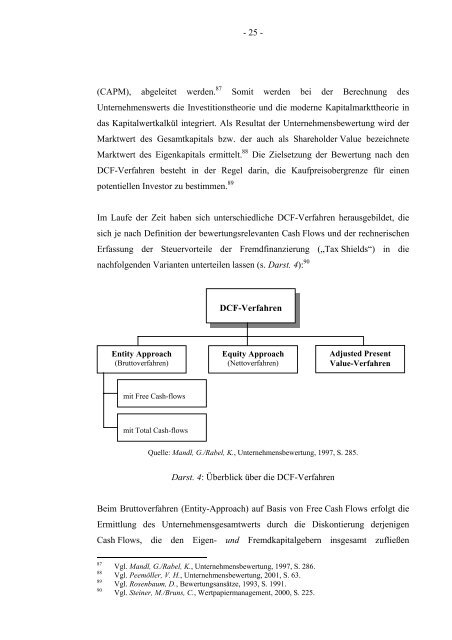

Im Laufe der Zeit haben sich unterschiedliche DCF-Verfahren herausgebildet, die<br />

sich je nach Definition der bewertungsrelevanten Cash Flows und der rechnerischen<br />

Erfassung der Steuervorteile der Fremdfinanzierung („Tax Shields“) in die<br />

nachfolgenden Varianten unterteilen lassen (s. Darst. 4): 90<br />

Entity Approach<br />

(Bruttoverfahren)<br />

mit Free Cash-flows<br />

mit Total Cash-flows<br />

DCF-Verfahren<br />

Equity Approach<br />

(Nettoverfahren)<br />

Quelle: Mandl, G./Rabel, K., Unternehmensbewertung, 1997, S. 285.<br />

Darst. 4: Überblick über die DCF-Verfahren<br />

Adjusted Present<br />

Value-Verfahren<br />

Beim Bruttoverfahren (Entity-Approach) auf Basis von Free Cash Flows erfolgt die<br />

Ermittlung <strong>des</strong> Unternehmensgesamtwerts durch die Diskontierung derjenigen<br />

Cash Flows, die den Eigen- und Fremdkapitalgebern insgesamt zufließen<br />

87 Vgl. Mandl, G./Rabel, K., Unternehmensbewertung, 1997, S. 286.<br />

88 Vgl. Peemöller, V. H., Unternehmensbewertung, 2001, S. 63.<br />

89 Vgl. Rosenbaum, D., <strong>Bewertung</strong>sansätze, 1993, S. 1991.<br />

90 Vgl. Steiner, M./Bruns, C., Wertpapiermanagement, 2000, S. 225.