Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

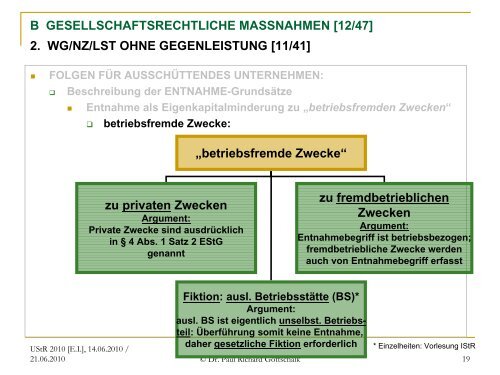

B GESELLSCHAFTSRECHTLICHE MASSNAHMEN [12/47]<br />

2. WG/NZ/LST OHNE GEGENLEISTUNG [11/41]<br />

�<br />

FOLGEN FÜR AUSSCHÜTTENDES UNTERNEHMEN:<br />

� Beschreibung der ENTNAHME-Gr<strong>und</strong>sätze<br />

� Entnahme als Eigenkapitalminderung zu „betriebsfremden Zwecken“<br />

� betriebsfremde Zwecke:<br />

zu privaten Zwecken<br />

Argument:<br />

Private Zwecke sind ausdrücklich<br />

in § 4 Abs. 1 Satz 2 EStG<br />

genannt<br />

„betriebsfremde Zwecke“<br />

zu fremdbetrieblichen<br />

Zwecken<br />

Argument:<br />

Entnahmebegriff ist betriebsbezogen;<br />

fremdbetriebliche Zwecke werden<br />

auch von Entnahmebegriff erfasst<br />

UStR 2010 [E.I.], 14.06.2010 /<br />

Fiktion: ausl. Betriebsstätte (BS)*<br />

Argument:<br />

ausl. BS ist eigentlich unselbst. Betriebsteil:<br />

Überführung somit keine Entnahme,<br />

daher gesetzliche Fiktion erforderlich * Einzelheiten: Vorlesung IStR<br />

21.06.2010 © Dr. Paul Richard Gottschalk 19