Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

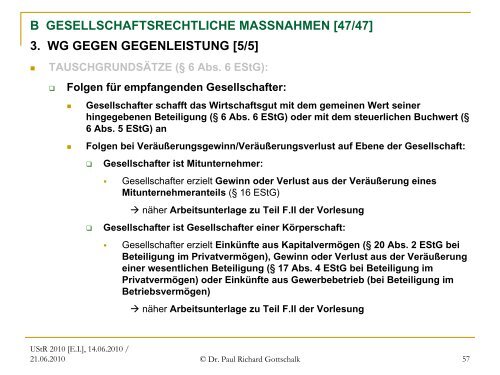

B GESELLSCHAFTSRECHTLICHE MASSNAHMEN [47/47]<br />

3. WG GEGEN GEGENLEISTUNG [5/5]<br />

�<br />

TAUSCHGRUNDSÄTZE (§ 6 Abs. 6 EStG):<br />

�<br />

Folgen für empfangenden Gesellschafter:<br />

�<br />

�<br />

Gesellschafter schafft das Wirtschaftsgut mit dem gemeinen Wert seiner<br />

hingegebenen Beteiligung (§ 6 Abs. 6 EStG) oder mit dem steuerlichen Buchwert (§<br />

6 Abs. 5 EStG) an<br />

Folgen bei Veräußerungsgewinn/Veräußerungsverlust auf Ebene der Gesellschaft:<br />

�<br />

�<br />

Gesellschafter ist Mitunternehmer:<br />

�<br />

Gesellschafter erzielt Gewinn oder Verlust aus der Veräußerung eines<br />

Mitunternehmeranteils (§ 16 EStG)<br />

� näher Arbeitsunterlage zu Teil F.II der Vorlesung<br />

Gesellschafter ist Gesellschafter einer Körperschaft:<br />

�<br />

Gesellschafter erzielt Einkünfte aus Kapitalvermögen (§ 20 Abs. 2 EStG bei<br />

Beteiligung im Privatvermögen), Gewinn oder Verlust aus der Veräußerung<br />

einer wesentlichen Beteiligung (§ 17 Abs. 4 EStG bei Beteiligung im<br />

Privatvermögen) oder Einkünfte aus Gewerbebetrieb (bei Beteiligung im<br />

Betriebsvermögen)<br />

� näher Arbeitsunterlage zu Teil F.II der Vorlesung<br />

UStR 2010 [E.I.], 14.06.2010 /<br />

21.06.2010 © Dr. Paul Richard Gottschalk 57