Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Offene und verdeckte Gewinnausschüttungen - gottschalk ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

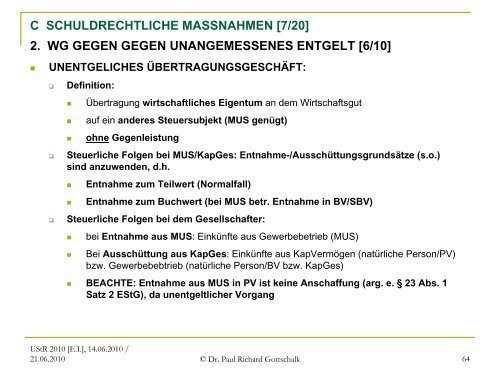

C SCHULDRECHTLICHE MASSNAHMEN [7/20]<br />

2. WG GEGEN GEGEN UNANGEMESSENES ENTGELT [6/10]<br />

�<br />

UNENTGELICHES ÜBERTRAGUNGSGESCHÄFT:<br />

�<br />

�<br />

�<br />

Definition:<br />

�<br />

�<br />

�<br />

Übertragung wirtschaftliches Eigentum an dem Wirtschaftsgut<br />

auf ein anderes Steuersubjekt (MUS genügt)<br />

ohne Gegenleistung<br />

Steuerliche Folgen bei MUS/KapGes: Entnahme-/Ausschüttungsgr<strong>und</strong>sätze (s.o.)<br />

sind anzuwenden, d.h.<br />

�<br />

�<br />

Entnahme zum Teilwert (Normalfall)<br />

Entnahme zum Buchwert (bei MUS betr. Entnahme in BV/SBV)<br />

Steuerliche Folgen bei dem Gesellschafter:<br />

�<br />

�<br />

�<br />

bei Entnahme aus MUS: Einkünfte aus Gewerbebetrieb (MUS)<br />

Bei Ausschüttung aus KapGes: Einkünfte aus KapVermögen (natürliche Person/PV)<br />

bzw. Gewerbebebtrieb (natürliche Person/BV bzw. KapGes)<br />

BEACHTE: Entnahme aus MUS in PV ist keine Anschaffung (arg. e. § 23 Abs. 1<br />

Satz 2 EStG), da unentgeltlicher Vorgang<br />

UStR 2010 [E.I.], 14.06.2010 /<br />

21.06.2010 © Dr. Paul Richard Gottschalk 64